O avtorjih

Stanislav Koren dipl. oec. je v letu 1970 diplomiral na Ekonomski fakulteti Univerze v Ljubljani. Istega leta se je zaposlil v Delamaris Izola kot vodja odd. tržnih raziskav, nakar je v letu 1976 prevzel prav tako vodenje tržnih analiz in raziskav v Savi Kranj (Industrija gumenih in kemičnih izdelkov). V Savi Kranj je potem v obdobju do leta 1992 delal na različnih vodilnih delovnih mestih na področju marketinga, prodaje in izvoza za gumeno-tehnične programe. V letu 1992 je prevzel vodenje prodaje in marketinga za program avtomobilske pnevmatike. V letu 1996 je aktivno sodeloval tudi v pogajalski skupini Sava-Goodyear. V novo ustanovljeni Joint Venture družbi Sava Tires je prevzel funkcijo prodaje in marketinga ter člana uprave nove družbe za navedeno področje.

Richard Johnson je do leta 1997 deloval na različnih vodilnih funkcijah finančnega področja v Goodyear-ovi mednarodni organizacijski shemi, še posebno v ZDA in Južni Ameriki. Pred prihodom v Slovenijo je delal na funkciji finančnega direktorja Goodyear Evropa. V letu 1998 je bil imenovan za glavnega izvršnega direktorja novo ustanovljenega Joint Venture družbe Sava Tires. Na tem položaju je uspešno delal do leta 2004, ko je bil imenovan za izvršnega direktorja Goodyear v Veliki Britaniji.

Stanko Cvenkel je končal gimnazijo v Kranju, l. 1977 diplomiral na FS in l. 1992 zaključil študij MBA na poslovni šoli Bled. Na področju energetike je v Savi v letih '77-'92 prehodil pot od projektanta do direktorja tozda Energetika. V letih od '92 do '95 je opravljal vodilne funkcije na področju gumarske industrije, bil pa je tudi član poslovodnega odbora - Predstojništva Save. V obdobju '95-’97 je sodeloval v pogajalski ekipi v projektu SAVA - GOODYEAR in l. 1998 prevzel vodenje družbe GOODYEAR – EPE. Po letu 2005 je v Savi vodil družbo Energetika Sava d.o.o (ENSA), ki se je ukvarjala z naložbami na področju racionalne rabe in obnovljivih virov energije. Družba je upravljala več sistemov daljinskega ogrevanja v Sloveniji, investirala pa tudi v proizvodnjo biogoriv v tujini. V Savi je po letu 2005 pospeševal racionalizacijo porabe vseh vrst energije in v tem smislu odločujoče vplival na konceptualne rešitve znotraj poslovnega sistema. Svojo poklicno pot je zaključil konec leta 2012.

Prolog

100 let gumarske industrije v Kranju

V času po prvi svetovni vojni je na Slovenskem prišlo do razcveta različnih nacionalnih pobud, ki v stari državi niso mogle prav zaživeti. Tudi slovensko gospodarstvo je dobilo nov zamah. Mnogi Slovenci so se želeli preizkusiti tudi v podjetništvu, še zlasti pa je priložnosti ponujala sicer povsod po Evropi razvijajoče se industrija.

Gumarstvo se je takrat v svetovnem merilu šele začelo razvijati in tako so se, kot smo kasneje večkrat sicer nedokazano rekli, v gostilni na Laborah zbrali mladi slovenski podjetniki, vsak že z neko podjetniško izkušnjo, in sklenili oblastem prijaviti izdelovanje gumenih izdelkov. V Kranju, kjer je bila že od stražiškega sitarstva naprej nekako domača tekstilna industrija, je »zadišalo« tudi po gumi.

V prilogi je kopija biltena (Savinih 90 let), ki ga je Sava izdala ob svoji 90-letnici in kjer je soliden opis razvojne poti. To je tudi zadnja tovrstna publikacija, saj je Sava kot gumarska industrija prenehala obstajati po letu 2012. V omenjeni publikaciji je, verjetno kot lapsus, izpuščeno eno pomembnejših imen povojne Save, in sicer Helmut Turzanski. Težko si je to kako drugače razlagati, saj je Sava po njem poimenovala celo najvišje svoje priznanje- plaketo. Turzanski je bil kemijski inženir po stroki, kot človek pa svetovljan in nedvomno najbolj zaslužen za povezavo Save s Semperitom. Sava je tako dobila eno najbolj naprednih tehnologij radialne pnevmatike in dostop do zahodnih trgov, od koder so neprestano prihajali odzivi, ki so spodbujali stalni učni proces celotne strukture podjetja in dostop do sodobnih tehnologij. Brez tega Sava ne bi bila pripravljena za mednarodne povezave po letu 1995.

Dejstvo, da je Sava po letu 2012 prenehala obstajati kot gumarska industrija, pa nikakor ne pomeni zatona gumarske industrije v Kranju. Kljub spremembi Save iz podjetnika v vlagatelja, pa so bili zlasti v pogajalskem procesu z Goodyearom postavljeni solidni temelji za obstanek in razvoj gumarstva v Kranju. Danes na Laborah delujejo tri neodvisne družbe v lasti tujega kapitala, ki sinergično koristijo skupno energetsko in gumarsko infrastrukturo, zaposlujejo lokalno prebivalstvo in domače inženirje. Podrobne podatke o omenjenih družbah, ki so deli multinacionalk, je težko dobiti.

|

Za grobo oceno pa lahko služijo podatki AJPES-a, ki so v prilogi:

|

Namero, da se v Kranju prične izdelovati gumene izdelke, je 20.9.1920 okrajnemu glavarstvu v Kranju prijavilo izvozno-uvozno podjetje Atlanta, katerega lastniki so bili Franc Šumi, trgovec iz Kranja, Joško Veber, trgovec iz Zalega Loga, posestnik Pavel Cvenkel, rojen v Ljubnem, in dr. Milan Podgornik, rojen v Gorici. Že v naslednjem letu pa so bile vse pravice prenesene na novo družbo Vulkan, ki je takoj pričela z izdelavo podpetnikov, kasneje pa še radirk in drugih gumenih tehničnih izdelkov. Vulkan je nato v letu 1931 prešel v lastništvo firme Semperit iz Avstrije. Družba je proizvajala in tržila različne gumeno-tehnične proizvode, gumene cevi za vodovodne in plinske napeljave, velopnevmatike, gumeno galanterijo, stiskane gumene izdelke ter gumene prevleke valjev za lokalno tržišče. V letu 1940 pa je postal edini lastnik gumarske tovarne v Kranju firma Continental iz Nemčije, v tovarni pa so pričeli s proizvodnjo lahkih avtopnevmatik diagonalne konstrukcije. Naziv Tovarna gumijevih izdelkov Sava je to podjetje po nacionalizaciji privatnega premoženja dobilo v letu 1946. Velja povedati, da so domačini tovarno imenovali »Gumica«. Stekla je redna proizvodnja avtoplaščev in zračnic, transportnih trakov in klinastih jermen. Prve avtoplašče brez zračnic in za višje hitrosti je Sava pričela proizvajati v letu 1965. V letu 1948 je bil uveden v poslovne aktivnosti svoj zaščitni znak.

Najpomembnejši mejnik v razvoju Save je bila v letu 1971 sklenitev 25-letne Join Venture (JV) in Know How pogodbe z avstrijsko družbo Semperit (od leta 1985 v lasti Continental, Nemčija) na področju proizvodnje in trženja avtopnevmatik radialne konstrukcije. Kapitalska vloga Semperita je takrat znašala 45 Mio DEM (28%). Partner je v Savo prenesel sodobno tehnologijo proizvodnje radialnih avtopnevmatik in skozi njihove distribucijske kanale v Evropi omogočil Savi večjo tržno pokritost za JV produkte. Sava je svoja lokalna tržišča pokrivala sama in uporabljala svojo blagovno znamko.

Od podjetnika k vlagatelju (Business Case Sava)

Pričujoča zgodba o Savi Kranj v tej knjigi je nastala na osnovi izdelanega (BC SAVA) Business Case Sava osnutka, ki so ga v letu 2014 po dogovoru z dr. Nenadom Filipovićem iz Poslovne šole IEDC Bled, pripravili Stanislav Koren, Stanko Cvenkel in Richard Johnson. Žal je Poslovna šola Bled kasneje, v letu, ko je sicer v svoj učni program uvedla tudi »Etiko poslovanja«, iz nepojasnjenih razlogov odstopila od dogovora. Bojda naj bi bila nekatera dejstva in zaključki v Business Case Sava politično delikatna. Ker je tema BC SAVA izredno zanimiva za publiciranje, so se avtorji odločili, da izdelajo bolj razširjen in poglobljen tekst BC SAVA, ki bo bralca seznanil s predstavljeno temo iz 3 različnih zornih kotov, 3 avtorjev. Strukturno spremenjen tekst je tako publiciran v elektronski obliki. Za obravnavo v poslovnih šolah je pod mentorstvom dr. Nenada Filipovića nastala tudi verzija v obliki Business case-a z naslovom Sava Transformation Chronicle, ki je v angleškem jeziku in je bila leta 2021 vključena v redni učni program Poslovne šole IECD Bled.

Knjiga je razdeljena na 3 ločene avtorske dele, ki pokrivajo naslednje tematike:

-

V prvem delu Stanislav Koren poda kronološki pregled, analitična dejstva, poslovno okolje priložnosti/tveganja poteka strateškega preoblikovanja Save Kranj (1995-2012)

-

Stanko Cvenkel v drugem delu podrobno predstavi potek, analitično pomenljivo opiše ter komentira kompleksnost, negotovosti in dileme pogajalskega procesa Save d.d. z multinacionalko Goodyear ZDA, kar je po 2 letih usklajevanja pogajalskih stališč prineslo presenetljivo uspešen, dolgoročen sporazum o strateškem sodelovanju obeh pogodbenih partnerjev.

-

Komentar in osebna ocena izvršnega direktorja Save Tires (1998-2004) g. Richarda Johnsona o poteku, doseženih rezultatih, ovirah in tveganjih multinacionalke Goodyear z vstopom v strateško partnerstvo s Savo Kranj 1997. Njegov prispevek je zanimiv, ker je pogled tujca in pomembnega CEO v Goodyear-ovi vodstveni strukturi. V času njegovega službovanja v Kranju, je kulturnim razlikam pri svojem delu posvečal veliko pozornosti in pomen. Goodeyear-ov slogan je bil, da skupni projekti (JV) ne propadejo zaradi razlik v dojemanju tehnologij in trženja, ampak zaradi nepremoščenih kulturnih razlik. Celoten njegov tekst je oblikovan po principu business case, ki ima na koncu oblikovana zanimiva vprašanja o temi (Teaching Notes) za učence, slušatelje.

1. Potek in epilog strateškega preoblikovanja SAVE (Stanislav Koren)

Uvod

Pričujoči Business Case Sava se namreč ukvarja z izborom ter implementacijo »turnaround & reshaping« razvojne strategije uglednega gumarskega podjetja v Sloveniji na prelomu tisočletja ob nastopu radikalnih družbenopolitičnih in ekonomskih sprememb v jugovzhodni Evropi. O strateškem managementu in vodenju podjetja na sploh je napisanih mnogo knjig uglednih avtorjev, še mnogo več praktičnih izkušenj pa nam nudi tovrstna poslovna praksa v svetu, pa tudi doma v preteklih desetletjih. Zato ima vsako podjetje, ki se sooči z brezizhodnostjo odločitve o radikalni razvojni prenovi, na voljo mnoga teoretska dognanja, kot tudi mnogotere praktične izkušnje o uporabi določene strateške alternative v svetu. Izkušnje nas učijo, da na videz pravi izbor strategije preoblikovanja podjetja ne pomeni vedno, da je podjetje dolgoročno zagotovilo uspešen, dinamičen razvoj, kreativno pozicioniranje svoje ponudbe ter konkurenčne prednosti na trgu. Neredki management praktični primeri v svetu nas opozarjajo, da so nekateri veliki uspehi strateškega marketinga podjetju v začetni fazi sicer prinesli dinamično rast, donosnost in predvsem očitne prednosti pred konkurenco. V managerske ekipe pa se je kmalu po višku uspehov vrinilo preobilje samozadovoljstva, čemur je sledila aroganca in na koncu ignoranca vodilnega osebja do raznih ogroženosti, nevarnosti in tveganj, ki na trgu obstajajo tako pri konkurenci kot tudi pri porabnikih. Za tovrstne pojave angleščina uporablja terminus »complacency«. Take razmere in dogajanja pri implementaciji razvojne strateške prenove imajo za podjetje pogosto velike destruktivne učinke.

Business Case Sava[2] je bil pripravljen predvsem za potrebe učnih programov poslovnih šol. Končnemu razpletu zgodbe, ki jo kronološko in analitično prikazuje, slovenski mediji sprva niso posvečali pretirane pozornosti, čeprav je takšen razplet prizadel mnogo ljudi v Sloveniji, zlasti zaposlene in delničarje družbe Sava d.d., ki so upravičeni do celovitih in objektivnih informacij. Namen avtorjev tega prispevka ni bil, da sodijo o individualnih odgovornostih posameznikov, katerih dejanja in odločitve so oblikovale tak razvoj dogodkov podjetja Sava[3]. Sodbo o tem naj si bralec te knjige ustvari sam.

Business Case Sava se ukvarja z vodilnim gumarskim podjetjem v JV Evropi, v turbolentnem razdobju (1995- 2012) radikalnega strateškega preoblikovanja, kar je bilo zlasti v začetnih uspešnih odločitvah dolgoročne strateške prenove Save v slovenski javnosti in medijih zelo odmevno. Namreč, Sava je pričela strateško preoblikovanje izjemno uspešno, s sklenitvijo dolgoročnega strateškega Joint Venture[4] partnerstva z gumarsko multinacionalko Goodyear ZDA, kljub takratni izraziti nenaklonjenosti politične in splošne javnosti investiranju tujega kapitala v Sloveniji. Družba Joint Venture Sava Tires je vseskozi od ustanovitve leta 1998 v slovenski javnosti predstavljala »zgodbo o uspehu«.

V kasnejših fazah razvojnega prestrukturiranja Save pa je management sprejel vrsto neustreznih poslovnih odločitev ter nerazumnih in neobvladljivih tveganj, ki so na koncu pripeljala podjetje v polom.

Neposredna vzpodbuda za nastanek tega Business Case Sava se je pravzaprav porodila v septembru 2012, ko je dnevni časopis Dnevnik objavil drobno misel, iskrico anonimnega avtorja, v kateri je izrazil svoje preprosto gledanje na takratna zmedena in nasprotujoča si stališča in argumente slovenske politične, sindikalne in gospodarske javnosti glede utemeljenosti, koristnosti tujih investicijskih vlaganj v Sloveniji. Tako leve politične elite in sindikati, pa tudi del desne politične opcije so pogosto izražale prepričanje, da je pri investiranju tujega kapitalu treba biti silno previden, saj mnogi zainteresirani tuji vlagatelji prihajajo v Slovenijo predvsem z namenom hitrega izčrpavanja slovenskih podjetij ter da za zaposlene in slovensko družbo kot celoto ne prinašajo nič dobrega na sploh.

V Kranju so 14 (srečnih?) let. Za to so plačali 170 Mio EUR. Ko so prišli, je tovarna naredila pol manj izdelkov kot danes. Kruh dajejo 1400 ljudem. Podjetje vodi Francoz, sodelujejo še vsaj trije vodilni iz različnih držav, tudi iz domače Slovenije. Ni vedno lahko z njimi in verjetno tudi njim ni lahko s Slovenijo in njenimi navadami. Bistvo: cenijo pridnost in znanje naših ljudi. Z njimi ustvarjajo dobiček. Želijo še več vlagati v to okolje. So trdi kapitalisti, a očitno dobri poslovneži. Tovarno so jim prodali Slovenci, domačini. Ne vemo, koliko časa bo ameriška zgodba o uspehu še trajala, a zdaj je v polnem razcvetu. Naučiti se je treba dve stvari: da v poslu ni domačih in tujih ljudi. So le dobri (Goodyear Dunlop Sava Tires sodi mednje) poslovneži in tisti drugi !

Sept. 2012

Investiranje tujega kapitala že dolgo časa sodi med temeljne postulate globalizacije, rasti in razvoja svetovne ekonomije. Seveda so največji razmah tuje investicije dobile po deregulaciji svetovnega finančnega trga v 70-ih letih preteklega stoletja. V Sloveniji, kakor tudi v drugih državah tranzicije, so bili do tujih vlaganj precej skeptični, zato je bilo poslovno okolje, pravni temelji in politična volja nestimulativno za tujega vlagatelja.

Kljub temu pa se v Sloveniji v tem razdobju dogodi kar nekaj uspešnih primerov tujih investicij, zlasti v avtomobilski, farmacevtski, predelovalni industriji ter bančništvu in trgovini.

Joint Venture družba Sava Tires v letu 1998 spada med najuspešnejše projekte sodelovanja tujega in slovenskega kapitala.

Leto 1995 – SAVA pred izzivi radikalnega preoblikovanja in nove razvojne paradigme

Slovenija v luči novih političnih, družbenih in ekonomskih sprememb in razmer

Leto 1991 pomeni za nacionalni razvoj Slovenije zgodovinsko prelomnico. Slovenija je ob zatonu komunizma v Evropi ob koncu 80-ih let ter po odcepitvi od takratne socialistične federalne Jugoslavije postala samostojna in suverena država. Za novonastalo majhno podalpsko državo je to pomenilo soočenje z dramatičnimi, radikalnimi in daljnosežnimi spremembami:

-

Sprememba takratnega političnega sistema z uvedbo parlamentarne demokracije ter uvedba političnega pluralizma s strankarskim sistemom in civilno družbo

-

sprememba modela samoupravnega socialističnega gospodarskega ustroja v model na zasebni lastnini in podjetništvu temelječega odprtega tržnega gospodarstva

-

Privatizacija družbenih podjetij

-

Liberalizacija in decentralizacija

-

Svoboden pretok blaga, kapitala, ljudi in idej

Certifikatni model privatizacije družbene lastnine v Sloveniji je v takratna družbena dogajanja ponudil nove priložnosti določenim interesnim skupinam, političnim in ekonomskim elitam, ki so mnoga zlasti velika družbena podjetja prepoznala kot zanimiv plen.

Pričel se je proces plenjenja (tajkunstvo) in razvoj neverjetnih (nepodjetniških) načinov, kako prevzemati oziroma pleniti družbena podjetja. Neredko so družbena podjetja prevzemali tajkuni brez lastnih sredstev in tveganj, ampak z dobički, denarnimi tokovi in zastavljanjem sredstev družbenih podjetij za prevzemna posojila ali celo brez zavarovanj, s pomočjo zvez in poznanstev v politiki in državnih bankah.

Država Slovenija je vstopila na pot gospodarsko-politične tranzicije z določeno prednostjo, če jo primerjamo z drugimi vzhodnimi in balkanskimi državami, ki so po zlomu komunizma tudi stopile na pot družbene preobrazbe, tranzicije. Slovenija je že mnogo let pred tem, še kot republika v okviru Jugoslavije, razvijala nekatere elemente tržnega gospodarstva, svobodnega pretoka blaga ter zametke političnega pluralizma. Zato pojav tako deviantnih tranzicijskih dogajanj v novonastajajočem »pajdaškem kapitalizmu« sredi 90-ih let v Sloveniji ni bil pričakovan in je v veliki meri ranil moralno samopodobo slovenske družbe kot celote.

Britanski častnik Financial Times je družbeno in gospodarsko okolje v Sloveniji slikovito označil: "Slovenijo, nekdaj čaščeno kot veliko zmagovalko postkomunistične tranzicije, so potolkli korporativno pajdaštvo, velikodušno kreditiranje in država, ki še vedno nadzoruje velik del gospodarstva“.

Novonastalo poslovno okolje, politična in pravna realnost po letu 1991 v Sloveniji, je našla veliko večino gospodarskih podjetij nepripravljenih soočiti se s skrajno negotovo situacijo glede obstoja in razvoja v prihodnje, s številnimi težkimi vprašanji in dilemami. Industrijska proizvodnja je v letu 1992 padla za nadaljnih 13%, nezaposlenost pa je dosegla 12%. Slovenska podjetja pred letom 1991 so pretežno delovala po drugačnih principih, kot jih pozna moderna kapitalistična družba. Zlasti podjetja, ki so bila usmerjena pretežno na domače tržišče, so zaradi zaščite domačega trga, lahko realizirala nenormalo visoke cene za svoje proizvode na tržišču nekdanje Jugoslavije. Ker so sčasoma skoraj popolnoma zanemarili optimiranje svojih stroškov, so se takrat slovenska podjetja morala soočiti s šibko stopnjo konkurenčnosti, zlasti ko so bila prisiljena izvažati svoje izdelke na evropske trge. Poleg tega pa so zlasti v velikih podjetjih hipertrofirano zaposlovala ter zapostavljala razvoj in raziskave. Skratka, novo dramatično spremenjeno nestimulativno poslovno in družbeno okolje v Sloveniji, visoka obdavčitev stroškov dela, visoka inflacija in prednost politike pred stroko, izguba znatnega dela trgov EX-YU, je večino podjetij, še posebej velikih poslovnih sistemov, soočilo z neodložljivo nujnostjo radikalnega strateškega preoblikovanja poslovanja in razvojnega modela podjetja za prihodnost. Nujno je bilo potrebno poiskati odgovore na naslednja vprašanja:

-

KATERE SO NOVE RAZVOJNE PERSPEKTIVE IN PRILOŽNOSTI PODJETJA ?

-

KAKŠEN NAJ BO POSLOVNI MODEL, KI BO ZAGOTAVLJAL DOLGOROČNE STRATEŠKE KONKURENČNE PREDNOSTI PODJETJA ?

-

KATERO TRŽNO STRATEGIJO JE V PRIHODNOSTI SMISELNO UPORABITI, DA BO PODJETJE SVOJE PROIZVODE NA TRGU UČINKOVITO/OPTIMALNO POZICIONIRALO, TAKO V PERCEPCIJI POTROŠNIKA, KOT TUDI GLEDE NA KONKURENTE NA TRŽIŠČU ?

V letu 1992 se je v Sloveniji pričel tudi proces privatizacije gospodarskih družb. Model privatizacije je bil certifikatni s kompromisno naravnanostjo zaščititi interese širokega kroga deležnikov v družbi. Zato so mnogi menili, da privzeti model kratkoročno ne bo prispeval k povečanju konkurenčnosti slovenskega gospodarstva.

SAVA pred radikalnimi, kompleksnimi razvojnimii spremembami za prihodnost

S sklenitvijo 25-letne Join Venture (JV) in Know How pogodbe z avstrijsko družbo Semperit v letu 1971 (od leta 1985 v lasti Continentala, Nemčija) ter izgradnje proizvodne infrastrukture za povečanje proizvodnje in trženja avtopnevmatik radialne konstrukcije je sledilo v Savi relativno dolgo obdobje stabilne rasti in samozadovoljstva. Skozi celotno obdobje tega cvetočega razvoja je Sava delovala kot strogo centralizirano podjetje. Različne organizacijske enote so bile tretirane kot proizvodne enote brez profitne odgovornosti. Management board je bil prekomerno vpet v dnevno tržno in finančno problematiko, predvsem pa so ljudje v Savi od vodstva pogrešali več strateškega načrtovanja. V letu 1991 je nova organiziranost družbe bila vsaj formalno bolj decentralizirana, vendar do resničnega delegiranja pristojnosti in odgovornosti v praksi ni prišlo. V letu 1992 je Sava tudi spremenila svoj pravni status in postala delniška družba. V letu 1991 je zaradi velikih političnih sprememb na jugoslovanskem prostoru prišlo do znatnega padca tržnega povpraševanja na teh trgih. Tako je Sava beležila padec prodaje na tem področju za več kot 20%. Spomočjo JV partnerja se je Sava takoj preusmerila na evropska tržišča in že v letu 1992 dosegla visoko povečanje izvoza, ki je dosegel v strukturi celotne prodaje preko 60%. V letu 1996 predstavlja Sava d.d. vodilno podjetje gumarske panoge na trgih nekdanje Jugoslavije in JV Evrope z 1-2% tržnim deležem na evropskem trgu avtomobilskih pnevmatik. Proizvodnja avtomobilskih pnevmatik je bila v Savi vedno najpomembnejši proizvodni program, ki je predstavljal okoli 70% celotne prodajne vrednosti. V letu 1996 pa naj bi se obstoječa pogodba o skupnem vlaganju in Know-Howu z Continentalom iztekla. Management Save d.d. se je zavedal resnosti nastalega položaja in takoj pričel z iskanjem različnih možnih rešitvenih razvojnih opcij.

90-ta leta preteklega stoletja v Sloveniji so na politično in gospodarsko sceno prinesla številne negotovosti in resna razvojna vprašanja s številnimi dilemami za prihodnost za večino gospodarskih družb. Prihajajoča turbolentna dogajanja so tako politične elite, kot tudi vodilne kadre v gospodarstvu postavila pred velike izzive in težke dileme glede razvoja v bodoče. Tudi Sava Kranj, kot večina večjih gospodarskih družb v Sloveniji, v 90-leta vstopa ne posebno dobro pripravljena na nove gospodarske in tehnološke priložnosti ter izzive in tveganja, ki se kažejo na obzorju.

V letu 1996 je mandat predsednika uprave Save d.d., takrat vodilnega proizvajalca pnevmatik in gumeno-tehničnih izdelkov na Balkanu, prevzel medijsko priljubljen gospodarstvenik, politik in filantrop Janez Bohorič, ki je pred tem med leti 1984-1990 uspešno in odmevno deloval tudi v politiki kot podpredsednik slovenske vlade. Pred vstopom v politiko je bil Janez Bohorič, kot dipl. ing. kemijske tehnologije, uspešen razvojni tehnolog in uveljavljen manager proizvodnje umetnega usnja v Savi Kranj.

Vseskozi je bil tudi družbeno angažiran filantrop, saj je bil tudi nosilec razvoja lionizma v Sloveniji in koordinator lionizma v srednji in vzhodni Evropi, aktivno deloval v Gospodarski zbornici Slovenije, Združenju Manager, Združenju nadzornikov, Turistični zvezi Slovenije itd. Janez Bohorič je veljal za odločnega in razgledanega managerja, predvsem pa za človeka neizmernih ambicij in nadpovprečne energije. Mediji so ga često označevali kot človeka, ki cilja visoko, v kasnejšem obdobju pa so mu celo pripisovali atribut "mnenjske reference". Bil je član in soustanovitelj Foruma 21 (2004), ki je združeval politično elito na levici v Sloveniji. Manjši del domačih medijev ga je tretiral kot oholega, oportunističnega, vendar izjemno prodornega managerja. Janez Bohorič je v tem tranzicijskem obdobju pripadal managersko-politični eliti, v medijih tretiran kot eden najperspektivnejših, karizmatičnih gospodarstvenikov za nova prihajajoča obdobja. Potrebno pa je tudi dodati, da je bil Janez Bohorič takrat eden redkih slovenskih managerjev v Sloveniji, ki se ni spuščal in osebno okoriščal v takrat kar pogoste in različne tajkunske scenarije plenjenja ter kapitalskega prevzemanja gospodarskih družb.

Za svoje delovne dosežke v gospodarstvu je v letu 1999 prejel odlikovanje države Slovenije ter nekoliko prej tudi nagrado Gospodarske zbornice Slovenije. Kot avtokratsko naravnan manager, delegiranju pristojnosti ni preveč zaupal. Čeprav v splošnem teamskemu vodenju ni bil preveč naklonjen, pa je po mnenju mnogih njegov največji managerski dosežek ravno organiziranje in vodenje pogajalskega teama v Savi, v dolgotrajnih in zahtevnih strateško pomembnih pogajanjih z multinacionalko Goodyear v letih 1996-1997. Za izvrstno organizacijo in uspešno vodenje pogajanj so mu poleg sodelavcev v Savi izrekli priznanje tudi tuji partnerji.

V Savi, kjer se je že v letu 1995 jasno kazala neizogibnost radikalne strateške preobrazbe razvoja družbe v prihodnje, je za Janeza Bohoriča nastop mandata predsednika uprave 1996 pomenil velik izziv in priložnost, kateri so se drugi kandidati raje izigibali.

SAVA d.d. poslovni profil 1995

Sklenitev Joint Venture in Know How partnerstva Save s Semperit-om v letu 1971 na področju proizvodnje in trženja radialnih avtopnevmatik, je Savi prineslo relativno dolgo obdobje stabilne rasti in samozadovoljstva. Sava je svoja lokalna tržišča pokrivala sama in uporabljala svojo blagovno znamko. Skozi celotno obdobje tega cvetočega razvoja je Sava delovala kot strogo centralizirano podjetje. Različne organizacijske enote so bile tretirane kot proizvodne enote brez profitne odgovornosti. Management Board je bil prekomerno vpet v dnevno tržno in finančno problematiko, predvsem pa so ljudje v Savi pogrešali od vodstva več strateškega načrtovanja. V letu 1991 je nova organiziranost družbe bila vsaj formalno bolj decentralizirana, vendar do resničnega delegiranja pristojnosti in odgovornosti v praksi ni prišlo. V letu 1992 je Sava tudi spremenila svoj pravni status in postala delniška družba. V letu 1991 je zaradi velikih političnih sprememb na jugoslovanskem prostoru prišlo do znatnega padca tržnega povpraševanja na teh trgih.

Tako je Sava beležila padec prodaje na tem področju za več kot 20%. S pomočjo Joint Venture partnerja se je takoj preusmerila na evropska tržišča in že v letu 1992 dosegla visoko povečanje izvoza, ki je dosegel v strukturi celotne prodaje preko 60%. V letu 1996 predstavlja vodilno podjetje gumarske panoge na trgih nekdanje Jugoslavije in JV Evrope ter z 1-2% tržnim deležem na evropskem trgu avtomobilskih pnevmatik. Proizvodnja avtomobilskih pnevmatik je bila v Savi vedno najpomembnejši proizvodni program, ki je predstavljal okoli 70% prodajne vrednosti. V letu 1996 naj bi se obstoječa pogodba o skupnem vlaganju in Know How z Continental-om iztekla.

Management Save se je zavedal resnosti nastalega položaja in takoj pričel z iskanjem različnih možnih rešitvenih razvojnih opcij.

Sava d.d. lastniška struktura 1995

Pravni status podjetja Save po privatizaciji je delniška družba z delniškim kapitalom 328 Mio DEM in naslednjo lastniško strukturo:

|

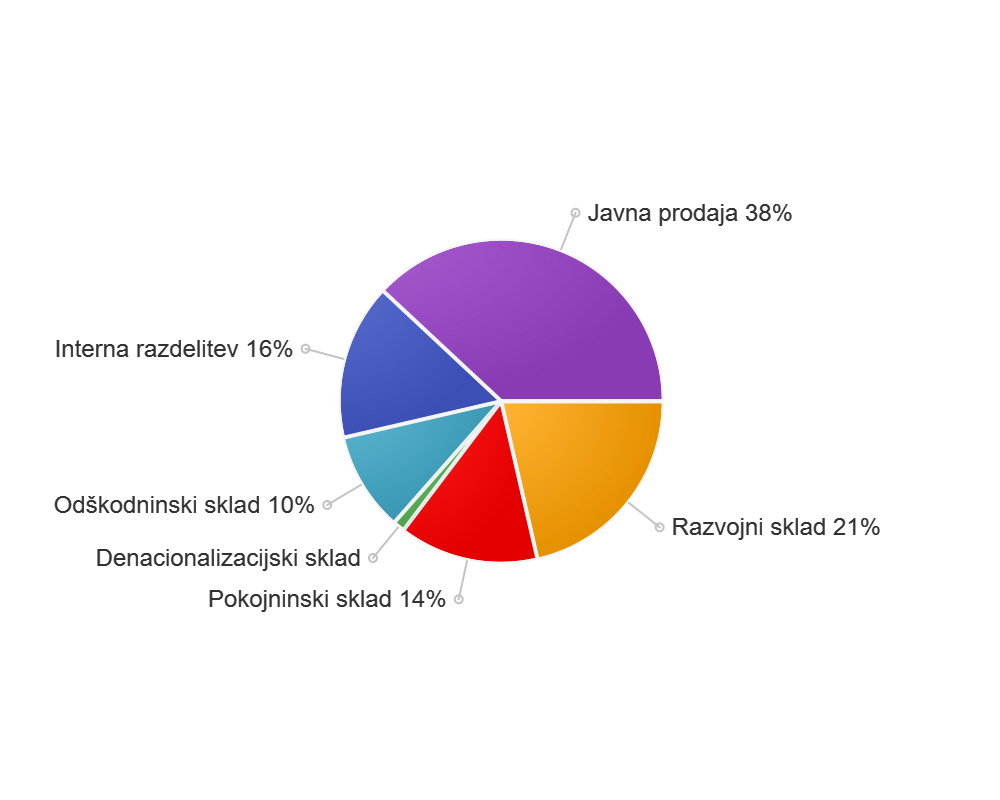

Država Slovenija je v letu 1995 družbo Sava d.d. lastninsko obvladovala z 46,38% |

Prodaja Save d.d. 1995

|

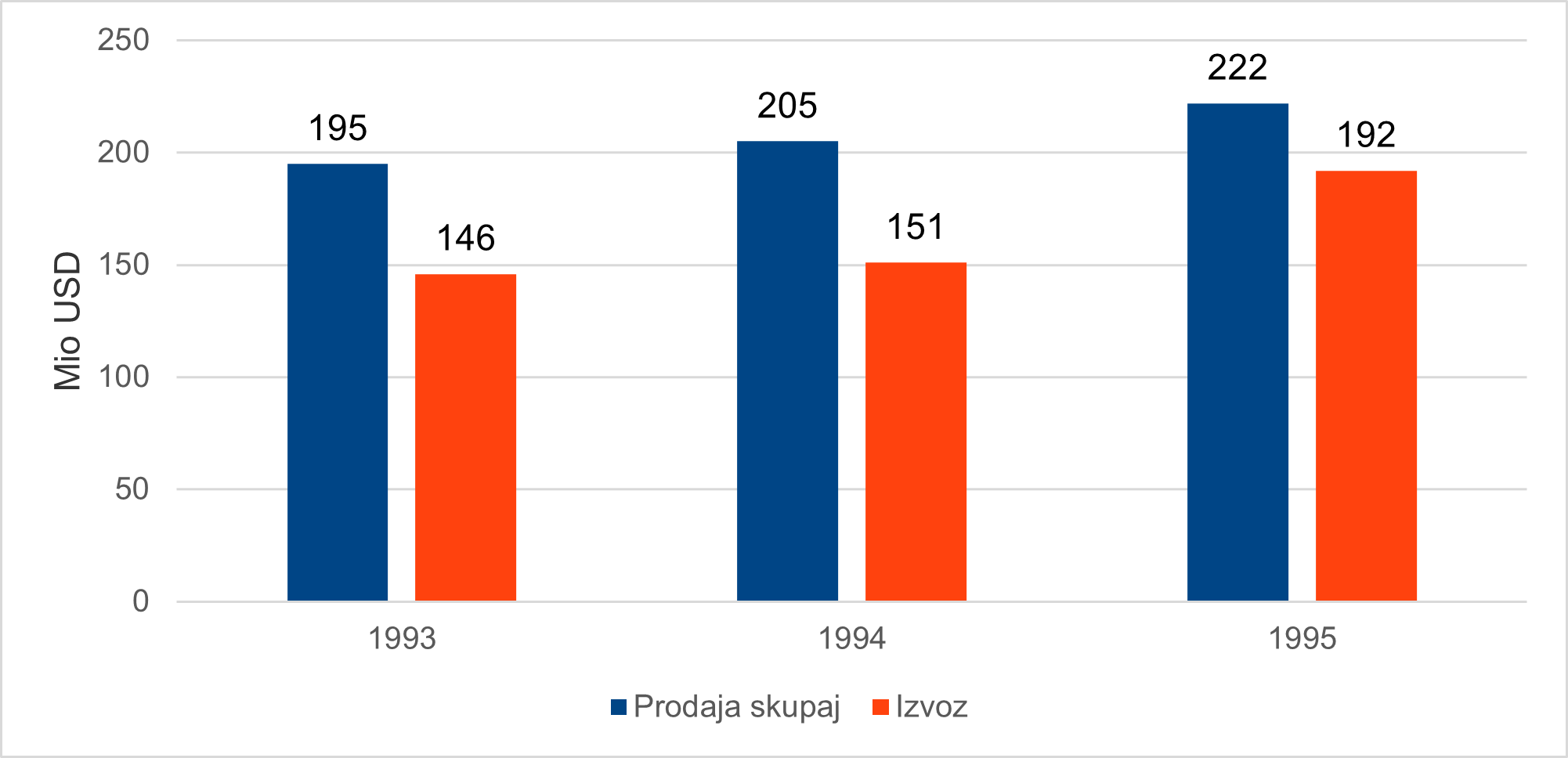

Prodaja, ki je v letu 1995 znašala 222 Mio USD, je bila ustvarjena pretežno v izvozu: 192 Mio USD (86%). V Sloveniji je Sava d.d ustvarila le 30 Mio USD (14%) |

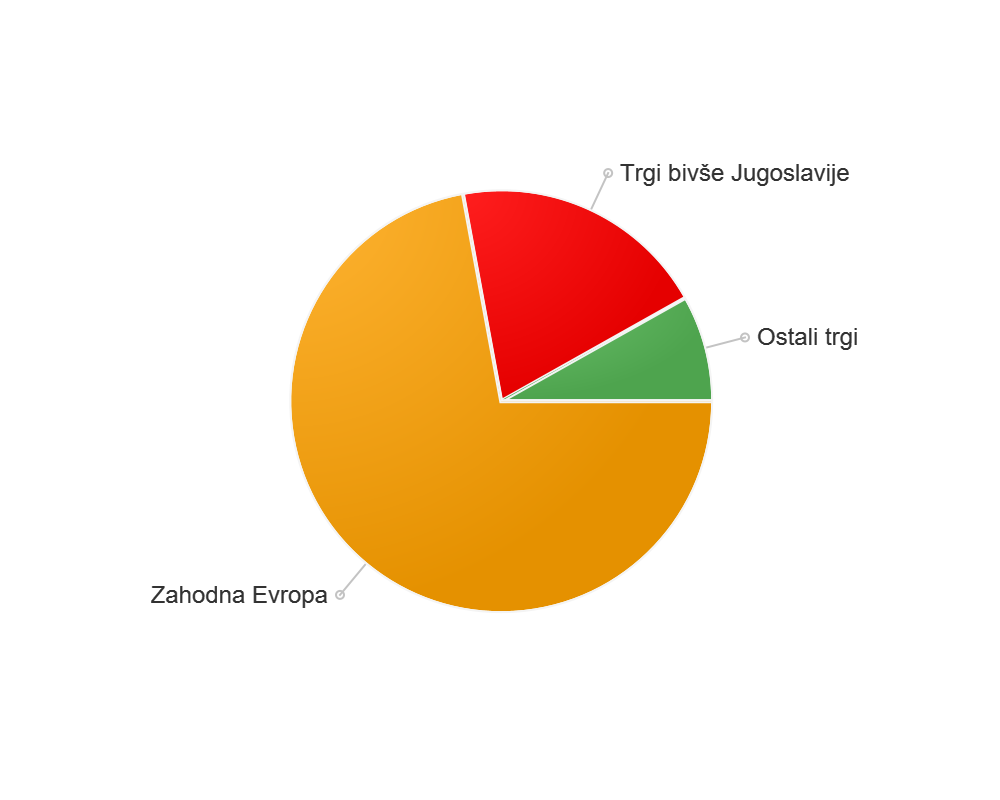

Prodaja v izvozu (86%) je imela sledečo strukturo:

Zahodna Evropa |

62% |

EX Jugoslavija |

17% |

Ostali trgi |

7% |

Proizvodnja, zaposleni v Savi d.d. - 1995

| Leto | Proizvodnja | Zaposleni | Produktivnost |

|---|---|---|---|

1993 |

54 tisoč ton |

||

1994 |

58 tisoč ton |

||

1995 |

64 tisoč ton |

3850 |

16.6 ton na zaposlenega |

Sava v dotedanjem razvoju ni posvečala zadostne pozornosti optimalnemu zaposlovanju. Tako stanje je vsekakor negativno vplivalo na razmeroma šibko stroškovno konkurenčnost pri ohranjanju tržnih deležev in kupcev, še prav posebno na tržiščih Zahodne Evrope v začetku tranzicijskega obdobja podjetja.

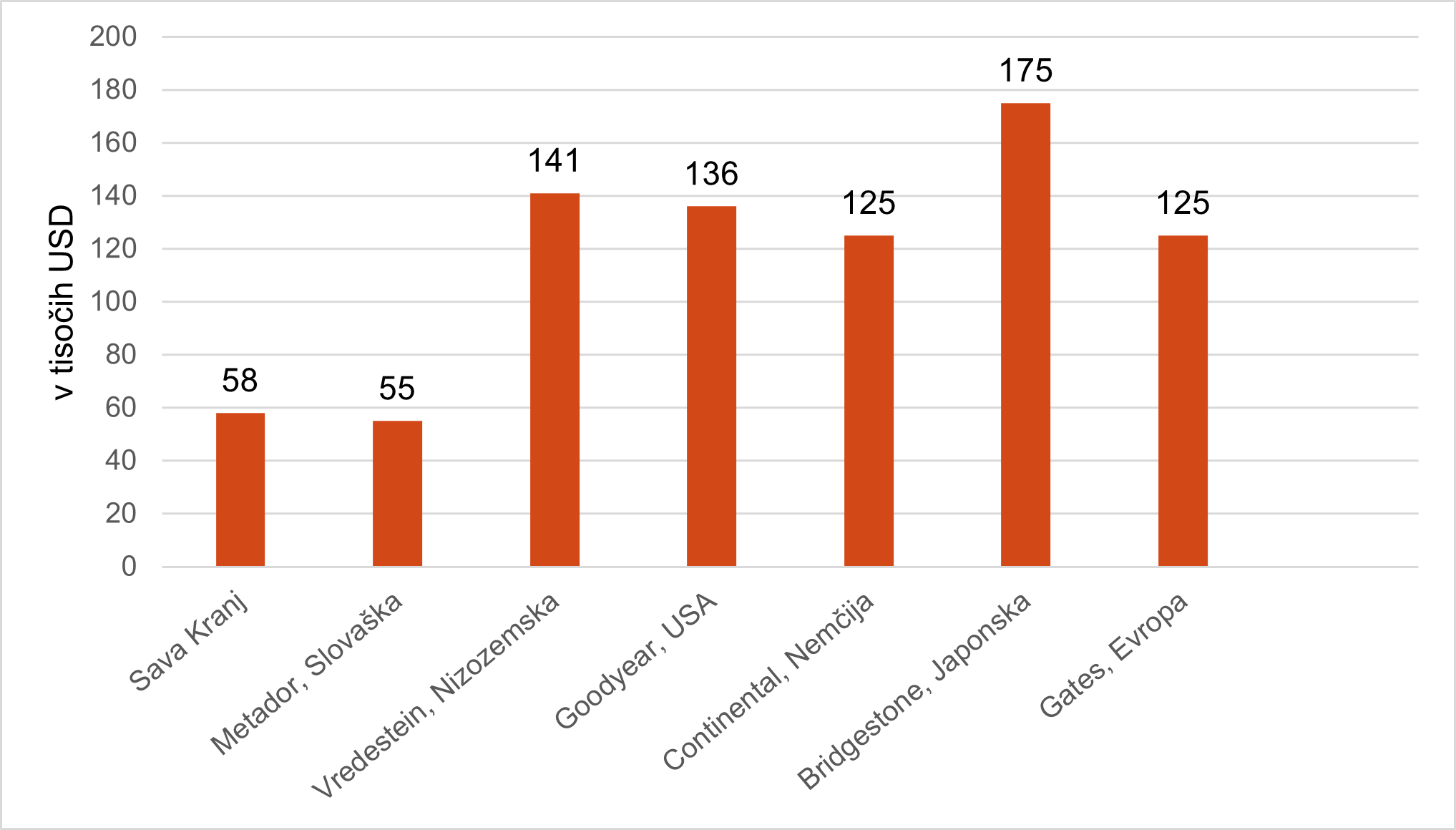

Produktivnost Save d.d. (prodajne vrednost v tisočih USD/zaposlenega) v letu 1995

"Benchmarking" v svetovni gumarski industriji na prehodu v novo tisočletje pokaže relativno velik zaostanek v produktivnosti Save d.d. v Kranju glede na vodilne svetovne korporacije gumarske panoge. Tako Goodyear kot tudi Continental sta v tem času presegala produktivnost Save za več kot 1x, Bridgestone iz Japonske pa za 2x. Vse bolj postaja jasno, da s tako produktivnostjo Sava v naslednjih letih ne more pričakovati izboljšanja svojega strateškega in konkurenčnega položaja na tržišču.

Distribucijski kanali prodaje Sava d.d. 1995

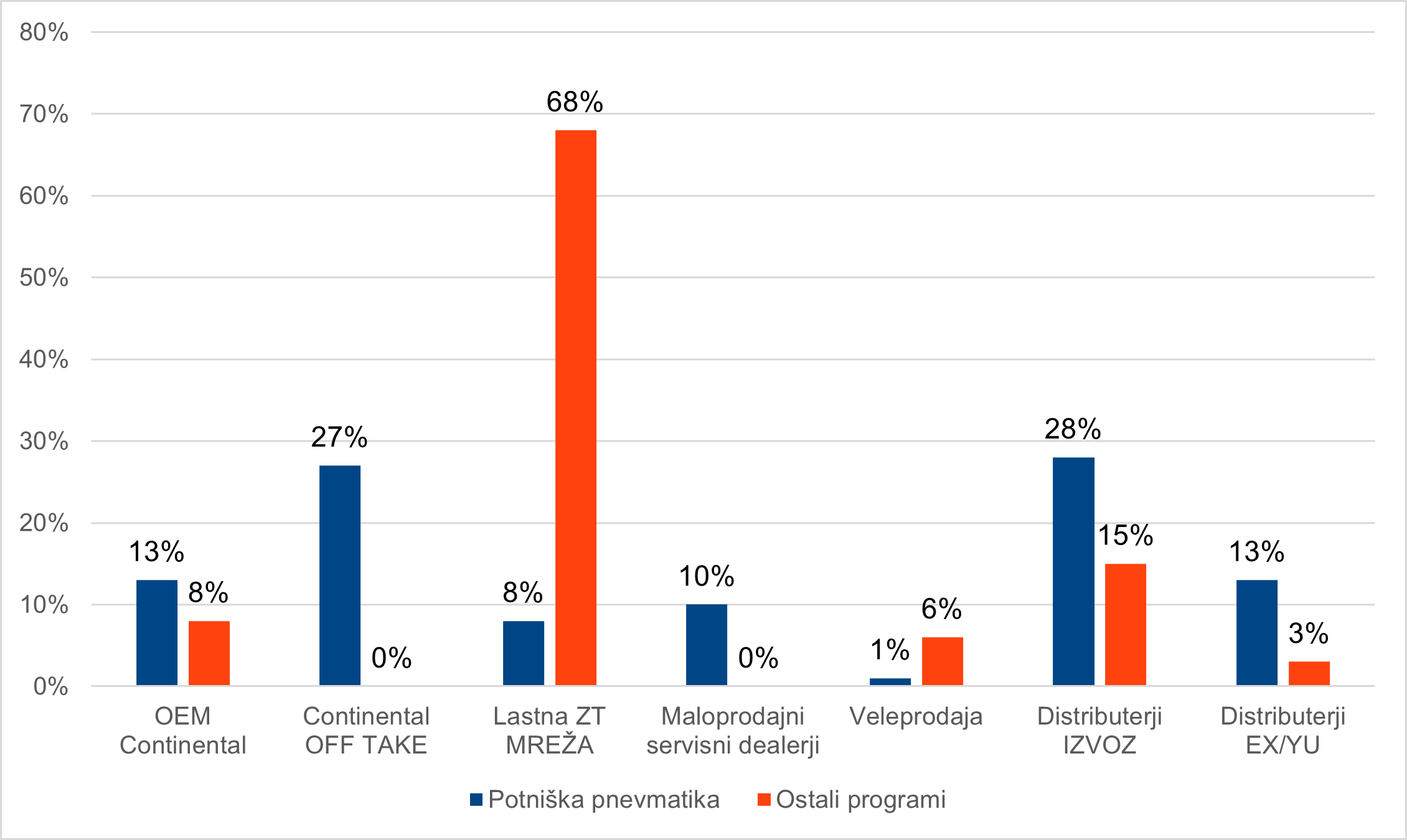

Sava d.d. je v letu 1995 ustvarila prodajo avtopnevmatike pretežno (40%) preko Continental AG (strateški partner) na tržiščih EX/YU pa preko lokalnih distributerjev in veletrgovine (14%) ter preko lastne zunanjetrgovinske mreže na evropskih in bližnjevzhodnih trgih (8%). Preko distributerjev v izvozu (28%). Prodaja pnevmatike skozi maloprodajne vulkanizerske kanale, pa zgolj na domačem tržišču Slovenije (10%).

Večino prodaje (68%) ostalih gumenotehničnih programov na izvoznih tržiščih je Sava d.d. v letu 1995 realizirala preko lastne zunanjetrgovinske mreže, na tržiščih EX/YU pa se je preko distributerjev in veletrgovine ustvarila prodaja gumenotehničnih izdelkov (24%), preko Continentala pa samo (8%).

OEM[5] produkti, tako pnevmatike kot tudi ostalih programov, so se distribuirali le preko Continental AG distribucijskega kanala.

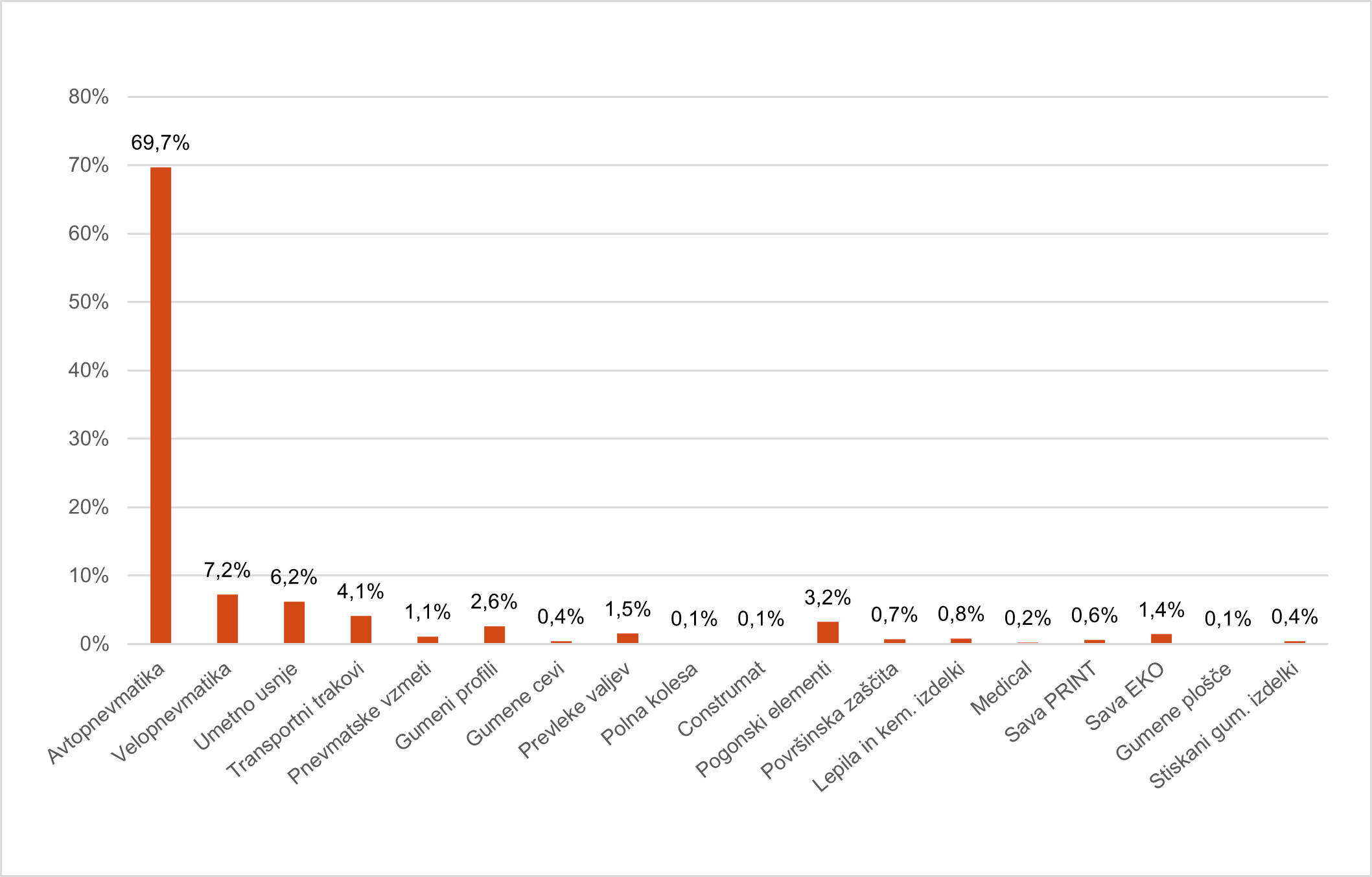

Prodajni programi Save d.d.,1995

| Prodajni program | Produktno tržni segment | Prodaja | Struktura |

|---|---|---|---|

Avtopnevmatika |

Osebna vozila |

93,3 Mio USD |

69,6 % |

Poltovorna vozila |

21,2 Mio USD |

||

Tovorna vozila, zračnice |

41,1 Mio USD |

||

Velopnevmatika |

Bicikli, mopedi, motorji, skuterji, samokolnice |

16,1 Mio USD |

7,2 % |

Vist umetno usnje |

Avtomobilska industrija, obutvena industrija, pohištvena industrija, galanterija, oblaćilna industrija |

13,7 Mio USD |

6,2 % |

Transportni trakovi |

Gradbena industrija, rudarstvo, cementarne, kmetijstvo in prehrambena industrija |

9,1 Mio USD |

4,1 % |

Pnevmatske vzmeti |

Tovorna vozila |

2,5 Mio USD |

1,1 % |

Gumeni profili |

Industrija oken in vrat |

5,7 Mio USD |

2,6 % |

Gumene cevi |

Industrijske aplikacije, bela tehnika, široka potrošnja |

0,7 mio USD |

0,3 % |

Prevleke valjev |

Papirna industrija, tiskarstvo |

3,4 Mio USD |

1,5 % |

Gumena polna kolesa |

Industrija viličarjev |

0,2 Mio USD |

0,1 % |

Construmat |

Mostogradnja |

0,3 Mio USD |

0,1 % |

Pogonski elementi |

Avtomobilska industrija, kmetijska mehanizacija, bela tehnika |

7,2 Mio USD |

3,2 % |

Površinska zaščita |

Različne industrijske aplikacije |

1,5 Mio USD |

0,6 % |

Lepila in kemični produkti |

Obutvena industrija, široka potrošnja |

1,7 Mio USD |

0,8 % |

Sava Medical |

Zdravstvo, farmacija |

0,4 Mio USD |

0,2 % |

Sava Print |

Tiskarstvo |

1,2 Mio USD |

0,6 % |

Eko intervencije |

Komunalne dejavnosti, intervencijska reševalna vozila, ekologija |

3,1 Mio USD |

1,4 % |

Gumene plošče |

Različne industrijske aplikacije, široka potrošnja |

0,3 Mio USD |

0,1 % |

Stiskani gumeni izdelki |

Avtomobilska industrija, kmetijska mehanizacija, široka potrošnja, gradbeništvo |

0,8 Mio USD |

0,3 % |

Skupaj 222,5 Mio USD |

|||

SWOT položaj SAVE d.d. 1995

Programska razdrobljenost Save d.d. 1995

Produktni portfolio SAVE d.d. na začetku strateškega preoblikovanja obsega 70% program avtopnevmatike ter programa velopnevmatike 7,2% in umetnega usnja 6,2%, ki se v zadnjih letih soočata z stalnim upadanjem prodaje in tržnih deležev, tako na domačem tržišču, kot tudi v izvozu. Za preostanek gumeno-tehničnih programov je značilna prevelika razdrobljenost brez strateškega fokusa in dolgoročne razvojne vizije.

Kot izjema takega stanja je SAVA d.d. v tem času dala več pozornosti in sredstev za razvoj, raziskave in promocijo tržno perspektivnim programom, ki so bili že v začetni fazi dobro sprejeti v izvozu.

To so prodajni programi:

-

Sava Print

-

Sava EKO

-

Pnevmatske vzmeti

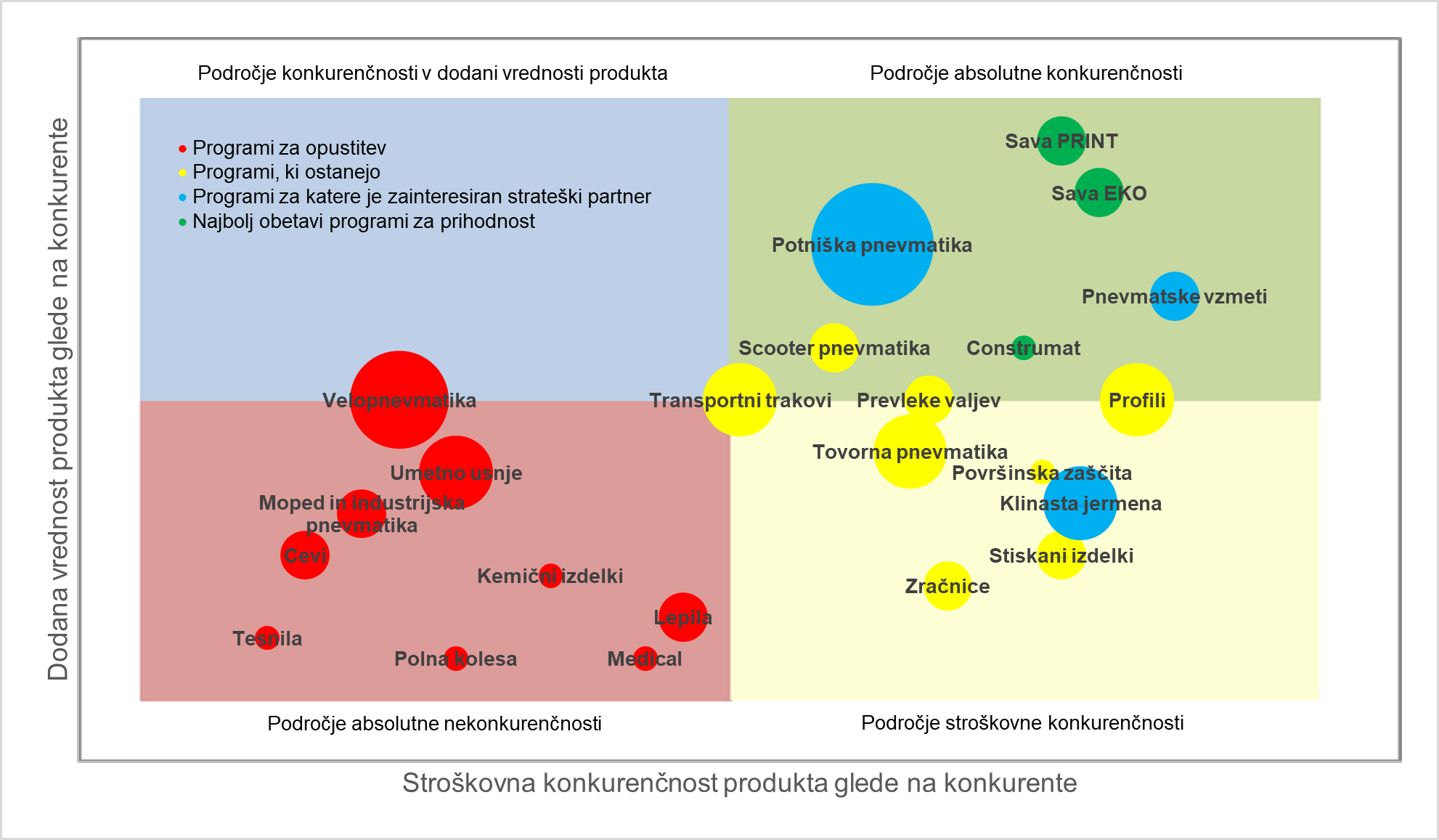

Konkurenčni profil prodajnih programov Save d.d. 1995

Študija SWOT konkurenčnega položaja Save v letu 1996 je dokaj jasno opozorila na prioritete programske orientacije v prihodnosti. Dokaj jasna je bila tudi slika glede programov, ki jih bo potrebno opustiti. Vsekakor je bilo najbolj kritično vprašanje, kako najti rešitev za nosilne programe avtopnevmatik, ki nosijo 70% letne prodajne vrednosti celotne Save d.d., še posebej zato ker se je dotedanja Joint Venture in Know How pogodba z Semperit/Continentalom za avtopnevmatiko z koncem leta 1995 iztekla.

Nosilni programi gumeno-tehničnega področja bodo ostali:

-

Transportni trakovi

-

Gradbeni profili

-

Prevleke valjev

-

Pnevmatske vzmeti

-

Scooter pnevmatika

-

Klinasti jermeni

Prihodnji položaj pri stiskanih izdelkih za avtomobilsko industrijo je ostal nedorečen, kljub vzpodbudnim takratnim informacijam, da dva največja proizvajalca gumeno-tehničnih izdelkov v Nemčiji zapirata svojo proizvodnjo in v državah JV Evrope iščeta stroškovno konkurenčne partnerje za proizvodnjo teh izdelkov. Na obisku v Savi.d.d. so nemški partnerji dali jasno vedeti, da Sava d.d. z obstoječo zastarelo opremo ne pride v poštev za ta posel. Groba ocena potrebne investicije za novo proizvodno opremo stiskane tehnologije je takrat znašala 10-15 Mio EUR. Sava naj bi v prihodnje še naprej intenzivno vlagala in razvijala gumeno-tehnične programe z visoko dodano vrednostjo, ki pa so že tržno uveljavljeni na nekaterih nišnih trgih doma in po svetu:

-

Sava EKO

-

Sava PRINT

-

Construmat

-

Površinska zaščita

Prednosti in slabosti prodajnih programov Save d.d. 1995

Glavne prednosti SAVE d.d. 1995

-

relativno uveljavljena blagovna znamka v Evropi (1-2% tržni delež pri avtopnevmatiki)

-

močna usmerjenost v izvozna tržišča (86%) ter 25-letne izkušnje s strateškim partnerjem (Joint Venture SAVA-SEMPERIT) pri programu avtopnevmatike

-

razvijajoča se lastna prodajna mreža (ExYu, Slo, Italija, Madžarska, Poljska, Nemčija, Čehoslovaška)

-

ugoden geo-logističen položaj podjetja

-

primerna kakovost proizvodov

-

razmeroma visok delež visoko izobraženih (kemijska tehnologija) kadrov ter visoka pripadnost ključnih kadrov podjetju

-

relativno solidna finančna trdnost podjetja

-

certifikat ISO 9001 za 80% procesov v Savi

Glavne slabosti SAVE d.d. 1995

-

prevelika diverzifikacija proizvodnih programov

-

previsoki stroški (še posebno fiksni stroški) na enoto proizvoda, oziroma šibka cenovna konkurenčnost pri večini prodajnih programov

-

neučinkovit customer service

-

nedodelan in neučinkovit sistem marketinškega prodajnega planiranja in analitike ter postavljanje tekočih in srednjeročnih marketinških in prodajnih ciljev. Planiraje ciljev in dosežkov na trgu je v Savi d.d. sodilo bolj v kategorijo »Management by hope«

-

preskromno tržno raziskovanje dolgoročnih potencionalov rasti obstoječih tržnih deležev ter novih atraktivnih tržnih segmentov, kot nove dolgoročne razvojne priložnosti

-

odgovori na kompleksna tvegana vprašanja rasti in bodočega razvoja podjetja so prepogosto temeljila na posameznih osebnih mnenjih vodilnega osebja družbe, ne pa na bazi analitičnih dejstev in raziskav

-

nejasna «value proposition«, katere elemente in vzvode diferenciacije proizvodov je potrebno razvijati za doseganje dolgoročne konkurenčne prednosti na tržnem segmentu

-

COST PLUS dogmatsko računovodsko prepričanje v poslovnih kalkulacijah, cenovni politiki in planiranju, v Sloveniji poznano kot »kreativno računovodstvo«

-

sodoben marketinški princip PRICE LESS v Savi d.d. ni imel nobene možnosti

-

profitno donosnost je Sava d.d. ustvarjala pretežno pri programu avtopnevmatike ter v znatno manjšem obsegu pri nekaterih preostalih programih, kot so nišni izvozni programi: Sava Print, Sava Eko, prevleke valjev, scooter pnevmatika, gradbeni profili, transportni trakovi, pnevmatske vzmeti in construmat. Vsi preostali drugi programi pa so zaradi izrazite stroškovne nekonkurenčnosti vseskozi ustvarjali izgube.

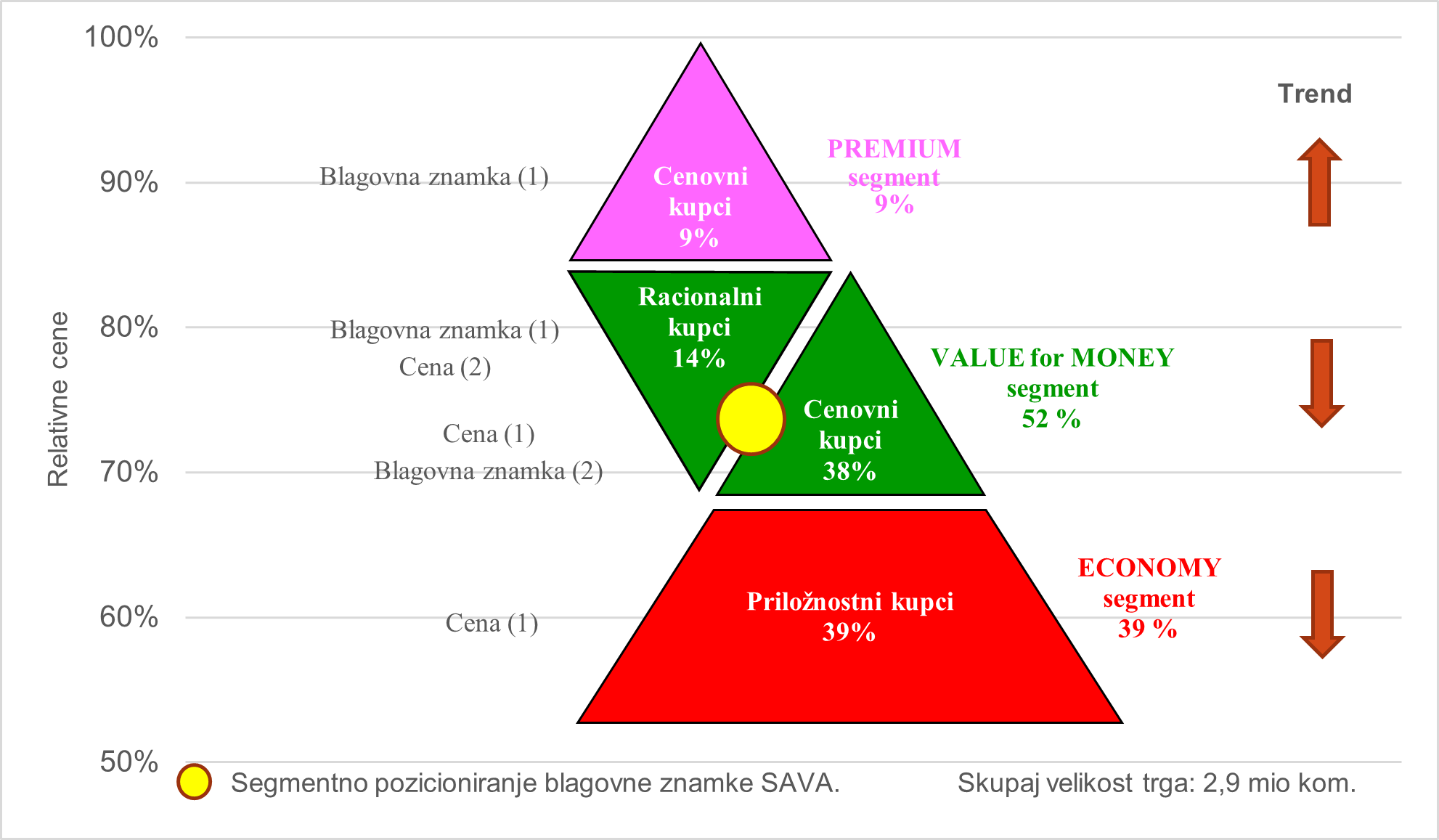

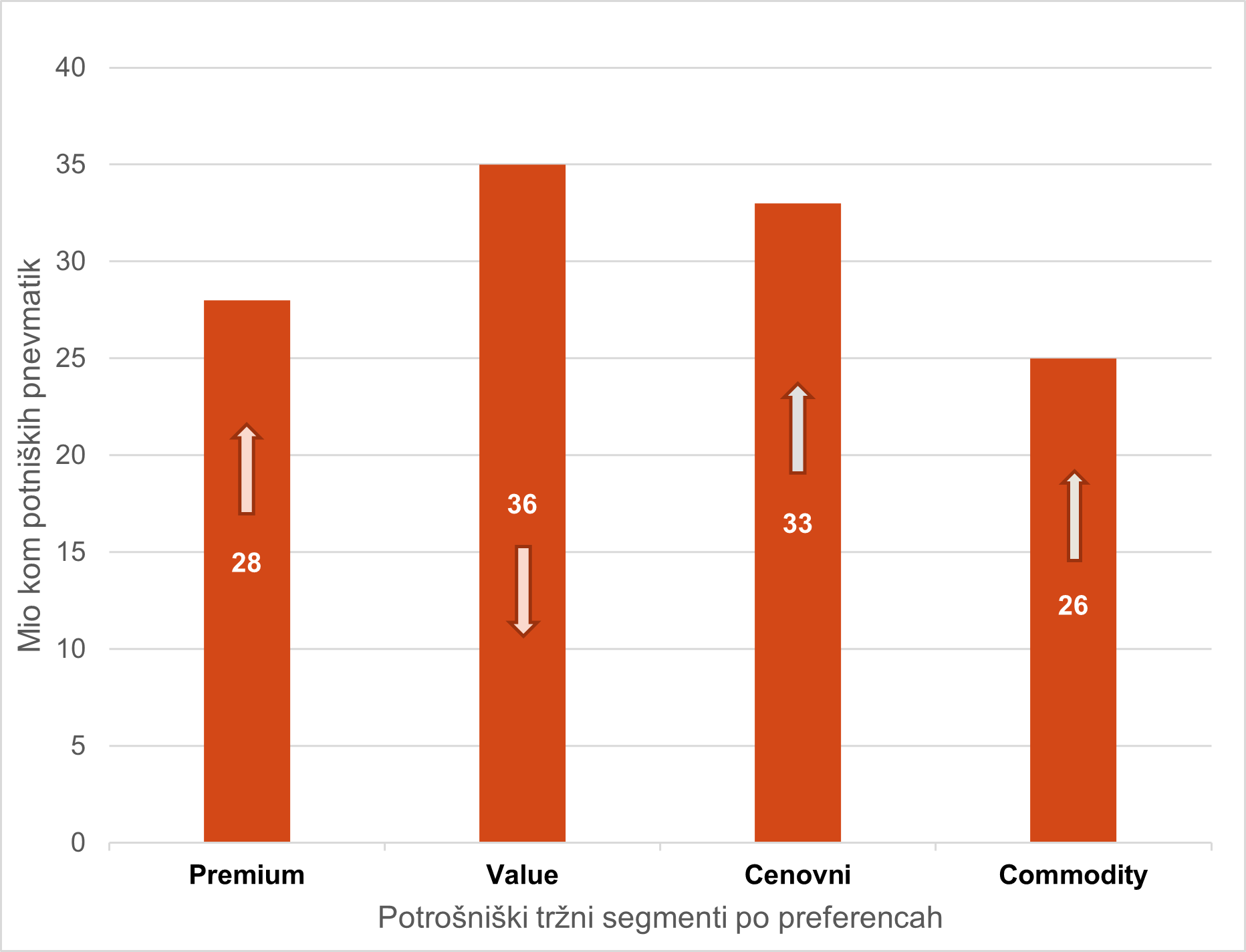

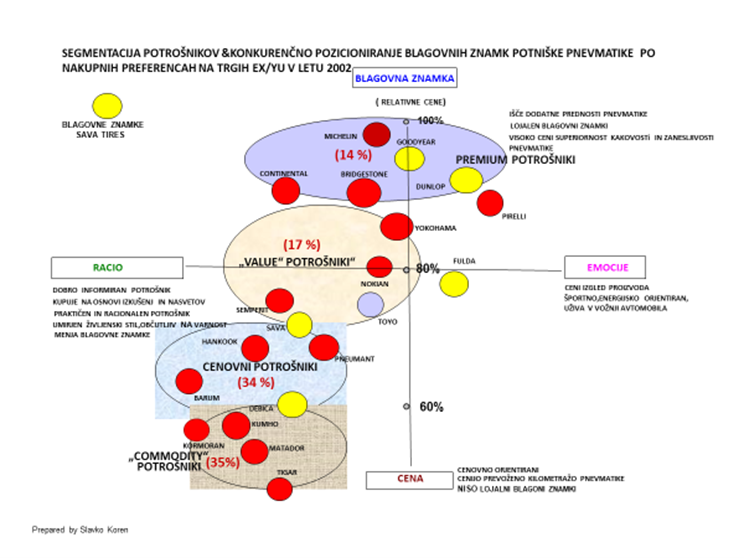

Segmentacija potrošnikov potniških pnevmatik na tržiščih EX-YU in projekcija tržnih segmentov

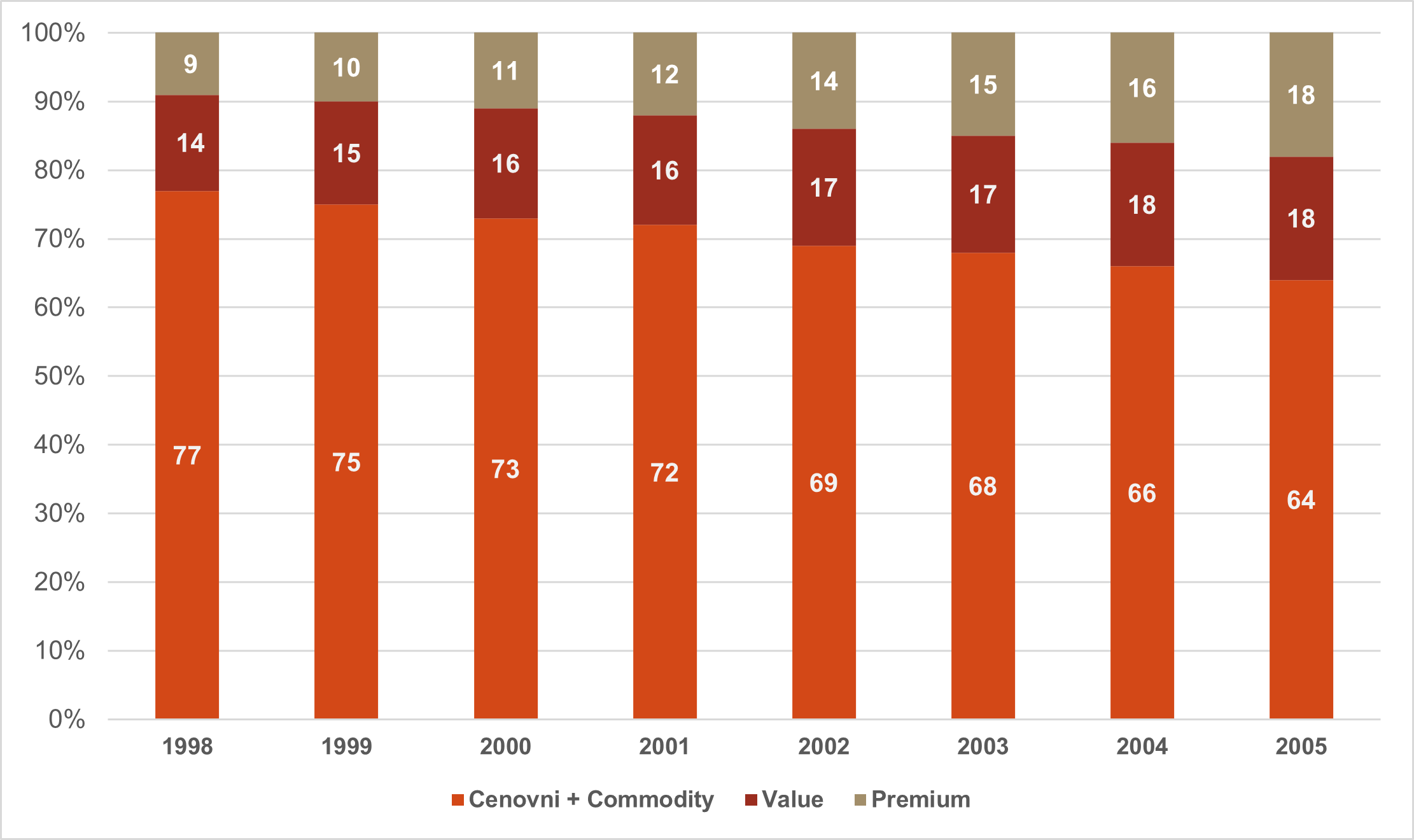

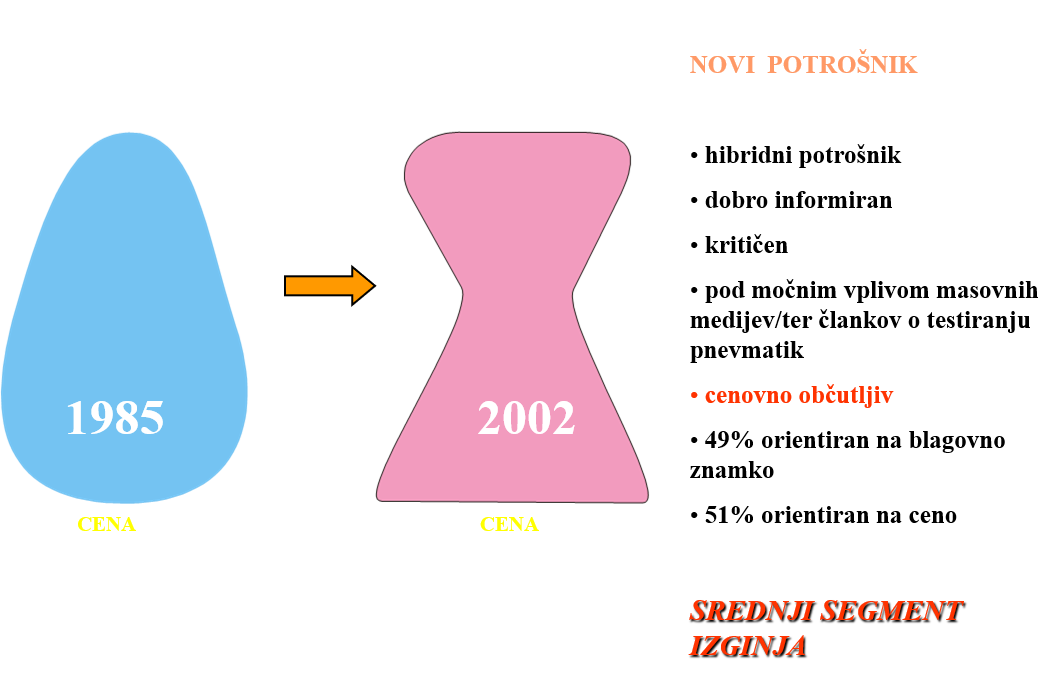

V letu 1995 je bil tržni potencial potniške pnevmatike na tržiščih EX/YU 2,9 Mio kom. Okoli 77% tržnega obsega sta pokrivala 2 cenovna tržna segmenta (cenovni in commodity segment). Sava d.d. je bila segmentno prepoznavno (intenzivna in učinkovita promocija blagovne znamke) pozicionirana na zgornji meji cenovnega segmenta, kjer je učikovito zadovoljevala potrebe in pričakovanja introvertiranih ter ekonomiji in ceni orientiranih potršnikov. Sava d.d. je v letu 1995 na teh trgih zato dosegala pri potniški pnevmatiki visok 33% tržni delež. Raziskava 10-letne projekcije potrošniških segmentov potniške pnevmatike na tržiščih EX-YU, pa je pokazala znaten porast segmenta Premium potrošnikov za 100% ter nazadovanje zgolj cenovno orientiranih potrošnikov za okoli 17%

TRENDI in FAKTORJI SPREMEMB PRIHODNOSTI na lokalnih tržiščih EX/YU

-

Stopnje rasti v naslednjih 5 letih bodo večje kot svetovno povprečje

-

Približevanje članstva v EU in večji politični stabilnosti

-

Relativno hitro uveljavljanje odprte tržne ekonomije in deregulacije (pričakovan padec zaščitnih carin v 2002), kar bo prineslo znatne cenovne prednosti konkurenci

-

Intenzivna rast parka osebnih vozil ter intenzivna gradnja cest, bo povečala povpraševanje po pnevmatikah

-

Pričakovati je znatno povečanje konkurenčnosti in kompleksnosti v poslu z pnevmatikami

-

Maloprodajni distribucijski kanali pnevmatike se bodo spreminjali v smeri vulkanizerkih servisnih dealerjev in hitrih avto servis specialistov

-

Maloprodaja pnevmatik preko avto dealerjev bo v naslednjih 5 letih hitro rasla

-

Velik porast investicijskih priložnosti

-

Hitra rast turizma v SLO, CRO, YU

PROFIL IN PRIČAKOVANJA POTROŠNIKA PNEVMATIKE EX/YU tržišča

-

Šibko poznavanje in razumevanje pnevmatike

-

Kupuje pnevmatike vsakih 4-5 let

-

V povprečju z avtom letno prevozi 15 tisoč kilometrov

-

Brand senzitiven 31%, brand lojalen 14%

-

Cena je pomemben nakupni kriterij (69%)

-

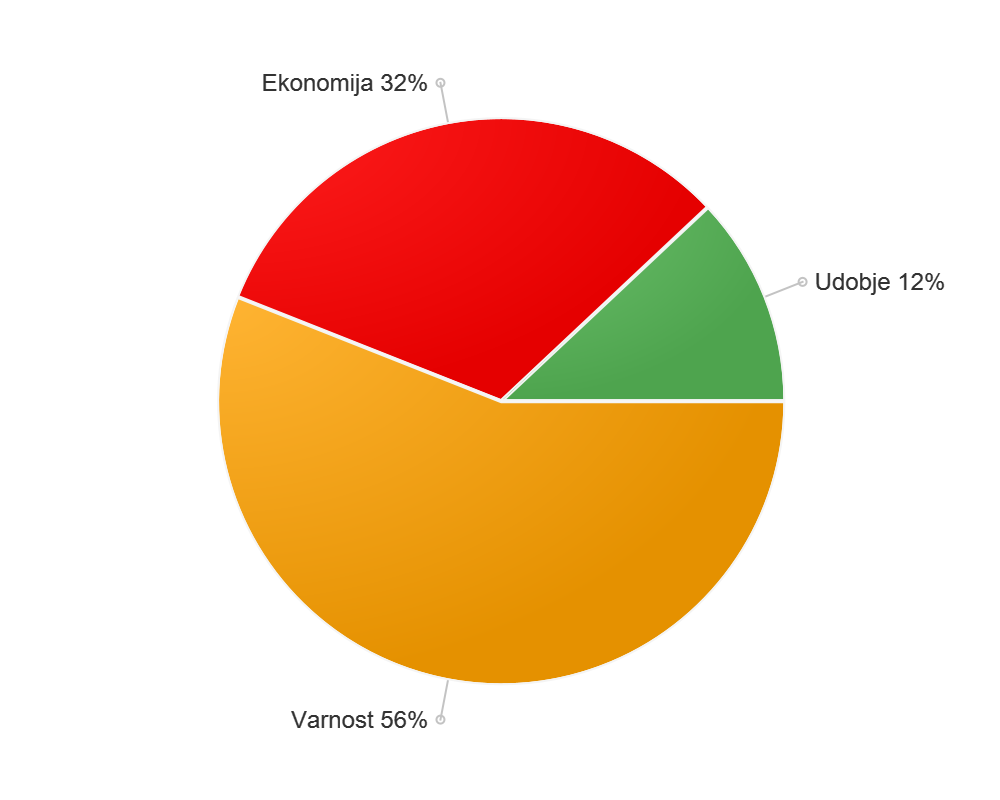

Zaznavne vrednosti pnevmatike postavljajo v ospredje varnost[6]:

-

Na splošno je nivo zadovoljstva potrošnika pri nakupu pnevmatik relativno nizko (Avg Index=52%)

-

Pri nakupovanju pnevmatik upošteva priporočila vulkanizerja (60%-70%)

Konkurenčna ogroženost svetovnega tržišča gumarskih izdelkov 1995

| Prodajni programi Sava | Življenski ciklus proizvoda | Potrebe in želje kupcev | Elastičnost povpraševanja | Tehnološke spremembe | Stopnja koncentracije povpraševanja | Obstoječa rivaliteta med konkurenti | Vstop novega konkurenta | Pogajalska moč kupcev | Pogajalska moč dobaviteljev | Substituti |

|---|---|---|---|---|---|---|---|---|---|---|

Potniški plašči |

Utečen rastoči trg |

Homogene, segmentirane |

Visoka |

Počasne |

Zelo razpršeno |

4 |

2 |

4 |

3 |

1 |

Tovorni poltovorni plašči |

Zrel trg |

Homogene |

Zmerna |

Počasne |

Razpršeno |

4 |

1 |

3 |

3 |

1 |

Pnevmatske vzmeti |

Utečen rastoči trg |

Homogene |

Zmerna |

Zmerne |

Razpršeno |

3 |

2 |

3 |

3 |

1 |

Avto zračnice |

Upadajoč trg |

Homogene |

Visoka |

Ni |

Zelo razpršeno |

3 |

3 |

2 |

3 |

3 |

Velo plašči |

Zrel trg |

Heterogene, delno segmentirane |

Zelo visoka |

Počasne |

Zelo razršeno |

3 |

3 |

2 |

3 |

3 |

Scooter plašči |

Rastoč trg |

Homogene |

Zmerna |

Počasne |

Razpršeno |

3 |

4 |

4 |

2 |

1 |

Industrijski plašči |

Zrel trg |

Heterogene |

Zmerna |

Počasne |

Razpršeno |

4 |

4 |

2 |

2 |

1 |

Moped plašči |

Upadajoč trg |

Homogene |

Visoka |

Ni |

Zelo razpršeno |

5 |

4 |

2 |

2 |

1 |

Velo zračnice |

Zrel trg |

Homogene |

Visoka |

Ni |

Zelo razpršene |

4 |

3 |

2 |

2 |

2 |

Profili |

Utečen rastoč trg |

Homogene |

Zmerna |

Hitre |

Koncentrirano |

3 |

3 |

5 |

2 |

3 |

Cevi |

Upadajoč trg |

Homogene, delno segmentirane |

Visoka |

Hitre |

Razpršeno |

5 |

5 |

3 |

2 |

4 |

Transportni trakovi |

Zrel trg |

Heterogene |

Visoka |

Zmerne |

Koncentrirano |

4 |

3 |

4 |

3 |

1 |

Gumene plošče |

Upadajoč trg |

Homogene |

Visoka |

Počasne |

Zelo razpršeno |

5 |

5 |

2 |

1 |

4 |

Prevleke valjev |

Rastoč trg |

Heterogene |

Šibka |

Hitre |

Razpršeno |

3 |

2 |

3 |

2 |

4 |

Površinska zaščita |

Rastoč trg |

Heterogene |

Šibka |

Hitre |

Razpršeno |

2 |

2 |

3 |

1 |

3 |

Polna kolesa |

Zrel trg |

Homogene |

Visoka |

Počasne |

Zelo razpršeno |

3 |

4 |

2 |

2 |

1 |

Klinasta jermena |

Zrel trg |

Homogene, segmentirane |

Visoka |

Zmerne |

Zelo razpršeno |

3 |

3 |

3 |

3 |

2 |

Lepila, kemični izdelki |

Padajoč trg |

Heterogene |

Visoka |

Hitre |

Zelo razpršene |

4 |

3 |

3 |

2 |

5 |

Stiskani izdelki |

Utečen, rastoč trg |

Heterogene |

Nizka |

Hitre |

Razpršene |

3 |

3 |

2 |

1 |

2 |

Sava Print |

Rastoč trg |

Homogene |

Zmerna |

Počasne |

Zelo razpršeno |

3 |

2 |

2 |

2 |

1 |

Eko, intervencije |

Rastoč trg |

Heterogene |

Nizka |

Hitre |

Razpršeno |

2 |

2 |

3 |

1 |

2 |

Construmat |

Rastoč trg |

Homogene |

Nizka |

Zmerne |

Koncentrirano |

2 |

2 |

4 |

1 |

1 |

Umetno usnje |

Zrel trg |

Heterogene, segmentirane |

Visoka |

Hitre |

Zelo razpršeno |

5 |

3 |

5 |

3 |

4 |

Gumarska industrija v svetu

Gumarska industrija že dalj časa spada med zrele industrijske panoge, ki se je v 90-ih letih prejšnega stoletja že soočala s padcem stopnje rasti (2% v letu 1992) , v primerjavi z 80-timi leti, ko je ta znašala 4%. Proizvodnja gumenih izdelkov je v splošnem kapitalsko, delovno in energijsko zelo intenzivna, kar je močno vplivalo na selitve nekaterih proizvodnih zmogljivosti v manj razvite dežele. Pretežni delež svetovnih gumarskih zmogljivosti je bil v Evropi. Evropski gumarski proizvajalci so tudi neto izvozniki. Kljub temu, da panoga ni bila preveč atraktivna za vstop novih konkurentov, pa je že obstoječa konkurenca in rivaliteta prisilila v padanje povprečnih tržnih cen. Poleg tega so intenzivni tržni pritiski ter pojav novih okoljevarstvenih norm zahtevali precejšna investicijska vlaganja v razvojne in proizvodne prilagoditve. Profitni donosi v celotni panogi pa so bili dokaj skromni. V 90-ih letih je za celotno panogo povprečen «debt to equity« razmerje dosegalo raven 4:1. Vse to je prisililo večino gumarskih družb v intenzivno optimiranje stroškov, kar je seveda sprožilo številne akvizicije in združevanja. Kljub močnim trendom globalizacije v gumarski industriji kot celoti, pa obstajajo pomembne razlike med obema njenima najpomembnejšima segmentoma: segment pnevmatike in segment industrijske-tehnične gume. Mnoge, zlasti velike gumarske družbe, so navedene razlike uporabile za uravnoteženje portfelja tveganj, kot tudi za doseganje sinergijskih učinkov na področjih R&D, tehnoloških osnov, nabavnih procesov in distribucije.

Industrija pnevmatik v svetu 1995

Industrija pnevmatik v celotni gumarski panogi dominira z 56% po fizičnem obsegu (letna proizvodnja v tonah). Po doseženi letni vrednosti prihodkov pa predstavlja le 50%. Letna rast celotnega segmenta pnevmatik v svetu je bila takrat pod 2%, povprečna profitna stopnja je bila okoli 5%, nekatere boljše družbe so dosegale okoli 8%. Ponudbo in povpraševanje po pnevmatikah v svetu determinira predvsem obseg, razvoj in razvojni trendi industrije vozil v svetu, saj je pnevmatika samo eden od sestavnih delov vozila. V razvitih področjih sveta je tako avtomobilska industrija, kot tudi gumarska industrija soočena z nizkimi stopnjami rasti in stagnacijo povpraševanja ter z vsemi oblikami intenzivnega konkurenčnega boja med ponudniki, kot tudi zapiranja nekaterih proizvodnih obratov in odpuščanja zaposlenih zaradi stroškovne nekonkurenčnosti. Sektor industrije pnevmatik, dobavlja pnevmatike dvema velikima skupinama odjemalcev: prva vgradnja (OEM), ki je še vedno rastoč segment trga in nadomestna vgradnja. Prva vgradnja je visoko konkurenčno tržišče, kjer tehnični, cenovni in politični kriteriji dominirajo pri trženju. Pri nadomestni vgradnji pa so najvažnejši kriteriji distribucijski kanali, tehnična pomoč in servis. V nadomestni vgradnji so v povprečju dosežene cene višje, količine pa manjše kot v prvi vgradnji. V nadomestni vgradnji se vse bolj pojavlja okoljevarstveni problem z deponiranjem in procesiranjem rabljenih pnevmatik.

|

Za svetovno tržišče pnevmatik za vozila je evidentno tržno neravnotežje ob koncu 90-ih let

|

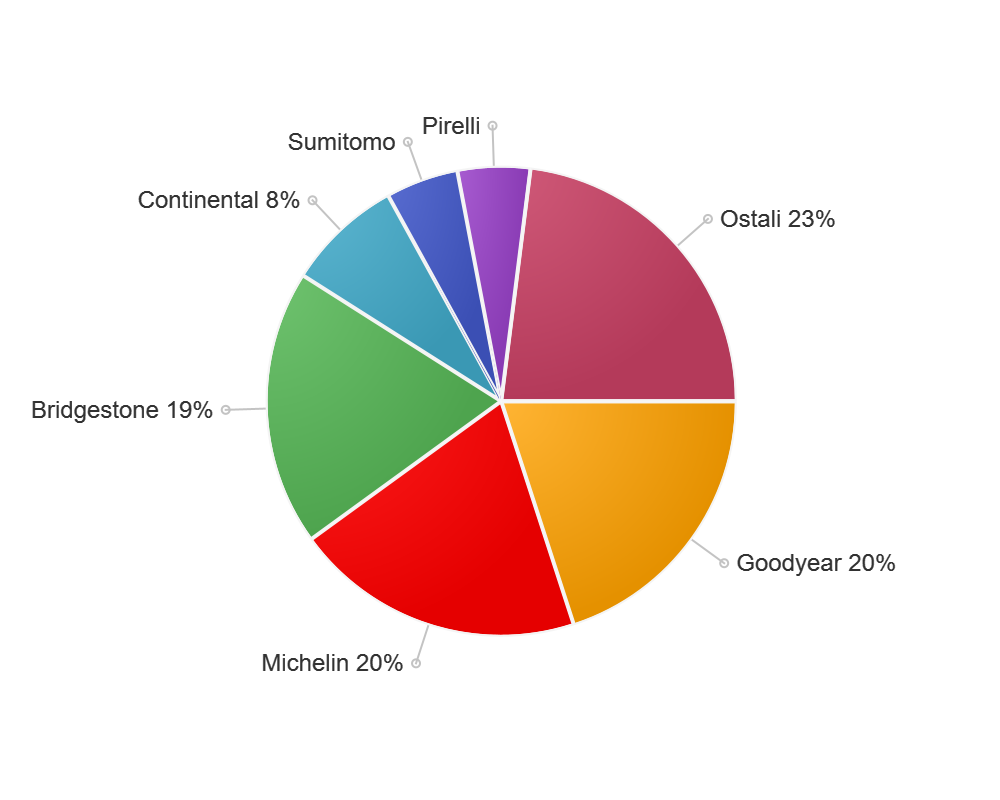

Svetovno tržišče pnevmatik za vozila, katerega velikost v letu 2015 se ocenjuje[7] na 180 Mia USD ima vseskozi oligopolno strukturo. Izredno visoki stroški razvoja pnevmatike narekujejo visoko koncentracijo kapitala in razvojnih kompetenc. Že dalj časa je razvidno, da svetovno tržišče pnevmatik obvladujejo le 3-4 globalni proizvajalci pnevmatik v deležu okoli 60%.

Tržni deleži svetovnega trga pnevmatik nekaterih najpomembnejših ponudnikov so sledeči:

| 1996 | 2015 | |

|---|---|---|

Potniška pnevmatika |

730 Mio kom |

1500 Mio kom |

Tovorna pnevmatika in poltovorna pnevmatika |

292 Mio kom |

Ni projekcije |

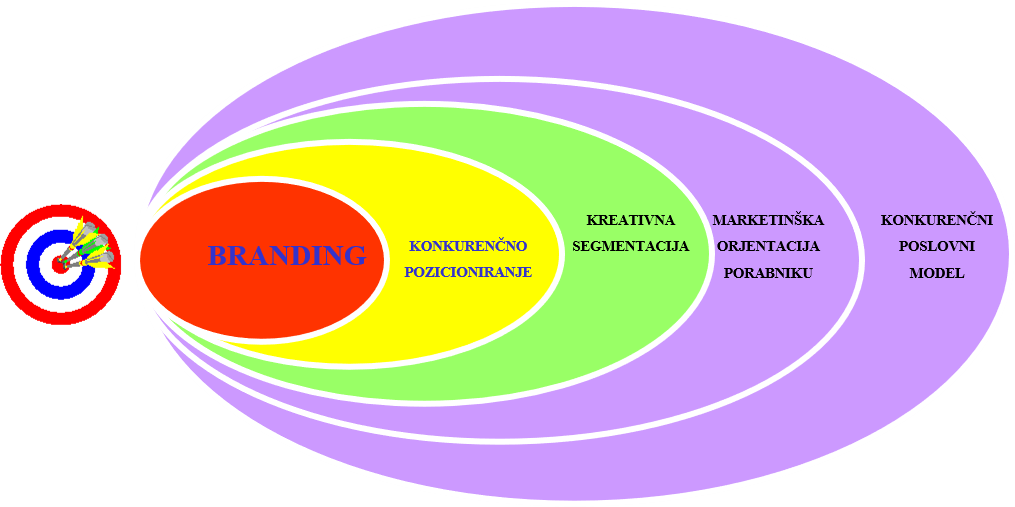

Seveda je potrebno poudariti, da je pnevmatika za osebna vozila na globalnem trgu daleč najpomembnejši in najbolj zahteven proizvod gumarske industrije. Odličnost in inovativnost v procesih velikoserijske proizvodnje pnevmatik je nujni imperativ preživetja in stroškovne konkurenčnosti. Borba za tržne deleže potniških pnevmatik je pri vseh velikih proizvajalcih v ospredje postavila »branding«, kot najmočnejšo kategorijo strateškega upravljanja globalnega posla s potniškimi pnevmatikami.

Tržni potencial in tendence segmentov potniške pnevmatike 1998 v Evropi po nakupnih preferencah

|

Skupni tržni potencial potniške pnevmatike 1996 v Evropi

228 Mio kom, od tega nadomestna vgradnja 123 Mio kom, OEM 105 Mio kom |

|

Konec tisočletja je v Evropi opazno porasla potrošnja potniških pnevmatik v segmentih

|

GUMENO-TEHNIČNA INDUSTRIJA V SVETU 1995

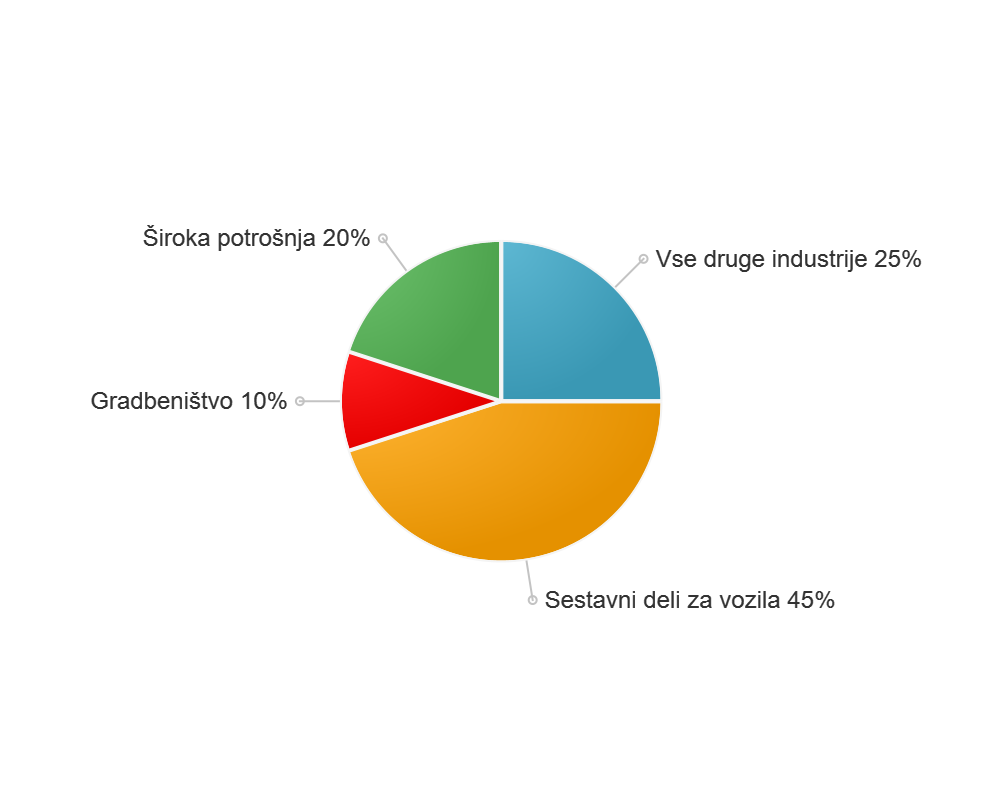

V gumeno-tehnični segment v splošnem sodijo vsi proizvodi izdelani iz naravnega ali sintetičnega kavčuka, kot na primer transportni trakovi, cevi, profili, valji, medicincki pripomočki, proizvodi za zaščito okolja, sestavni deli za vozila in še mnoge druge aplikacije. Za ta segment je značilna izredno visoka stopnja diverzifikacije produktov, od zelo preprostih do zelo sofisticiranih. Kupci gumeno-tehničnih produktov so v vseh drugih industrijskih panogah, kot tudi v mnogih segmentih široke potrošnje. Groba segmentacija svetovnega trga gumeno-tehnične industrije v začetku 90-ih let je bila sledeča:

Različni tržni segmenti imajo seveda različne potenciale rasti, ki se po grobih ocenah gibljejo od 3% pri nekaterih komponentah za vozila, pa do 5% za medicinske aplikacije in široko potrošnjo. Specifični subsegmenti v medicinski gumi (AIDS[8]) in segmenti na področju zaščite okolja, imajo dvoštevilčna pričakovanja rasti. Ne glede na dejstvo, da je gumarska industrija relativno zrela industrija, pa pojav popolnoma novih tržnih segmentov in inovativnih proizvodov, predstavlja mnogotere priložnosti za rast. Kljub temu, da so ti produkti pretežno namenjeni pokrivanju lokalnih trgov, je proces globalizacije zajel nekaj produktnih grup kot so: klinasti jermena, pnevmatske vzmeti, stiskani gumeni izdelki za industrijo vozil, transportni trakovi in nekateri drugi. Cene na 1 kg pri gumeno-tehničnih produktih, ki se gibljejo v razponu 5-50 DM, so povprečno 25% višje kot pri sektorju pnevmatik, zato celoten segment gumeno-tehničnih produktov dosega višje stopnje profitabilnosti kot v sektorju pnevmatik, čeprav sektor pnevmatik dosega znatno višje parametre produktivnosti (160.000 DM na zaposlenega) od teh v sektorju gumeno-tehničnih produktov (135.000 DM na zaposlenega).

Podjetja v sektorju gumeno-tehnične industrije so praviloma majhna po velikosti. Na primer v ZDA (1991) je večina proizvajalcev teh produktov imela povprečno manj kot 200 zaposlenih. Del tovrstnih proizvajalcev z več kot 500 zaposlenimi pa je ponavadi pripadal velikim industrijskim grupacijam.

V neki raziskavi v letu 1990 o najpomembnejših vprašanjih, problemih gumeno-tehnične industrije, je velika večina izvršnih direktorjev izpostavila zahteve varovanja okolja kot dominantno prioriteto za rast tovrstnega posla v prihodnosti. Globalna konkurenca se bo dogajala predvsem na področju stroškovne optimizacije in produktnih inovacij.

Leto 1996 - Iztek JV/Know-how pogodb za program avtopnevmatike z Continentalom

DILEME IN NEGOTOVOSTI SAVE OB IZTEKU POGODBE O STRATEŠKEM PARTNERSTVU Z CONTINENTALOM ZA PROGRAM AVTOPNEVMATIKE V LETU 1996

Management Save d.d. je pred dokončnim odločanjem o smereh razvojne prenove opravil dokaj intenzivne analitske priprave in posvetovanja, tako z celotnim vodstvenim kadrom družbe, kot tudi s svetovalno firmo iz tujine. Glede na dejstvo, da se je JV/Know how pogodba za poizvodnjo avtopnevmatik Sava-Continental iztekala konec 1995, je bilo potrebno do konca tega leta sprejeti pomembne odločitve.

Sava se je sredi 90-h let, ko je iskala poti radikalne poslovne in strateške prenove, morala soočiti z negotovostjo glede prihodnosti njenega daleč najpomembnejšega proizvodnega programa avtopnevmatike. Konec leta 1995 se je iztekla 25-letna pogodba o skupnem vlaganju ter Know-How Save d.d s Semperit/Continentalom. Sava lastne tehnologije za proizvodnjo radialnih pnevmatik nikoli ni imela in je bila v tem smislu popolnoma odvisna od strateškega partnerja Continental iz Hannovra. V svetu se je sicer takrat uporabljalo le 5 tovrstnih tehnologij, ki pa so bile vse zaščitene. Razmerje moči v času sklenitve te pogodbe leta 1971, je omogočalo Semperit/Continental neproporcionalno velike pravice pri upravljanju tovarne avtopnevmatik. Sava/Semperit je bila v skladu s pogodbo organizirana kot enota s samostojnim obračunom v okviru Save in je dosegala letno prodajo 155,6 Mio USD ter direktno in indirektno zaposlevala preko 1.900 ljudi. Kapitalska vloga Sempert/Continentala je znašala 45 Mio DEM, kar je predstavljalo 28% celotnega lastnega kapitala enote.

|

Bistvene premise pogodbe so bile sledeče

|

Sava je že v začetku leta 1995 začela intenzivna pogajanja z Continentalom o nadaljevanju sodelovanja z ambicijo, da glede na bistveno spremenjene gospodarske okoliščine, kot tudi močnejšo pogajalsko pozicijo, izboljša pogoje sodelovanja, zagotovi nadaljnjo modernizacijo in razširitev proizvodnje avtopnevmatik ter omogoči dostojno »rendito« novim lastnikom in zagotovi kontinuiteto zaposlenosti. V agendo pogajanj je Sava dodala še interes po strateškem sodelovanju z Continentalom na področju gumeno tehničnih programov in kemije ter ohranitev identitete evropsko prepoznavne blagovne znamke Sava ob lastni marketinško/prodajni organizaciji.

Continentalov odziv na iztek pogodbe za Savo d.d. ultimativen ter popolnoma nesprejemljiv

-

Continental pridobi 51% kapitalski delež ali ostane pri obstoječem 28% deležu

-

Samostojno trženje pnevmatik Sava na trgih, kjer je prisoten Continental, ne pride v poštev

-

Prevzame popolno operativno kontrolo nad poslovanjem

-

Večje količine odvzema (»off take«) so možne le, če Sava zagotovi na daljši rok stroškovno konkurenčnost na osnovi benchmarkinga s češko tovarno Barum iz Otrokovic

-

V dodatni kapitalski delež je pripravljen vložiti 20 Mio DEM

-

Integrira vse vitalne poslovne funkcije v Hannovru in spremeni tovarno v nizkostroškovno produkcijsko enoto po zgledu češke tovarne avtopnevmatik Barum iz Otrokovic

-

Na področju reinženiringa gumeno-tehničnih izdelkov Sava nima kaj ponuditi, ker je stroškovno nekonkurenčna

-

Če Sava teh pogojev ne sprejme, bo v letu 1996 prekinil sodelovanje s Savo

Izvršni direktor Save d.d. g. Janez Bohorič skupaj z vodstvenimi sodelavci, so seveda tak predlog zavrnili in s pomočjo IFC iz Washingtona inicirali interes po sodelovanju z nekaterimi drugimi velikimi igralci na svetovnem trgu avtopnevmatik. Prvi, ki se je na iniciativo odzval pozitivno, je bil koncern Goodyear iz Akrona (ZDA).

Continental je kasneje, ko je izvedel, da se je Sava pričela dogovarjati z Goodyear-om, skušal nekoliko omiliti svojo pogajalsko pozicijo, vendar v nobeni vitalni temi, ni pokazal nikakršnega popuščanja. S tem je bilo več ali manj jasno, da razen dejstva, da bo za koncern Continental zelo moteče, v kolikor se bo zgodila tovarna avtopnevmatik Goodyear v Sloveniji, ni več zadostnega interesa razvijati in krepiti savsko proizvodnjo avtopnevmatik, saj je Continental potrebo po nizkostrškovnih pnevmatikah že uresničil leta 1992 s prevzemom tovrstne tovarne Barum iz Otrokovic, Češka. Poleg tega pa Continental v Slovaški (Puchov) načrtuje in pripravlja prevzem gumarske tovarne Matador.

Zato so bila pogajanja v aprilu 1996 prekinjena ter odložena do jeseni. Sava je v tako nastali situaciji skušala preveriti tudi možnost tretje, lastne poti in nadaljnega razvoja brez vezave na enega od svetovnih igralcev v poslu s pnevmatikami. Vzpostavljen je bil stik z Vredestein-om, obojestranski obisk vodstvenih ekip obeh tovarn ter splošni programski, proizvodno tehnični in tehnološki pregled tovarne Vredestein Banden B.V., Enchede, Nizozemska. Managerski team in tudi največji akcionarji tovarne Vredestein so izrazili interes za strateško partnerstvo s Savo. Sava je skrbno proučila ponudene pogoje sodelovanja z Vredesteinom, a odločitve ni sprejela, dokler niso bili v celoti poznani pogoji sodelovanja z Goodyearom.

Pogodba o strateškem partnerstvu SAVA-GOODYEAR (Win/Win pogajalski rezultat za oba partnerja)

Goodyear spada med največje proizvajalce pnevmatik na svetu. Je vodilni proizvajalec v Severni Ameriki, Latinski Ameriki ter drugi največji proizvajalec pnevmatik v Evropi. Zaposluje približno 60.000 ljudi, svoje izdelke pa proizvaja v 48 proizvodnih obratih v 22 različnih državah. Dosega približno 20% tržni delež pnevmatik v svetu in letno prodajo okoli 24 Mia USD. V dveh inovacijskih središčih v Akronu (Ohio, ZDA) in Colmar-Bergu v Luxemburgu, razvijajo vrhunske izdelke in storitve, ki za industrijo postavljajo tehnološke standarde in standarde zmogljivosti.

Koncern Goodyear (Akron, ZDA) je Sava povabila k sodelovanju že v marcu 1995. Številna medsebojna srečanja so potekala do konca 1996. V razgovore in pogajanja je bil na strani Save vključen širok krog vodilnih in strokovnih sodelavcev.

Goodyear je konec leta 1996 dokončal skrben pregled vseh poslovnih funkcij in tehničnih parametrov v Savi. Konec januarja 1997 je Goodyear vodstvu Sava izročil pogajalsko platformo skupaj s poslovnim načrtom, kot temelj zaključnim pogajanjem glede skupne strateške vizije obeh partnerjev. Zaključna pogajanja so intenzivno potekala v dokaj konstruktivnem vzdušju do konca 1997. Temeljne predpostavke obojestranskega dolgoročnega interesa obeh družb za strateško partnerstvo so bile dokaj jasne.

SAVA-GOODYEAR SWOT/FIT ANALIZA

| SAVA | GOODYEAR | ||

|---|---|---|---|

Kakovostna proizvodnja S/T&H potniških pnevmatik |

+ |

- |

Proizvodne kapacitete potniške S/T pnevmatike premajhne |

Dominanten tržni položaj in prisotnost na tržiščih EX/YU |

+ |

- |

Šibka tržna prisotnost na tržiščih EX/YU |

Dobra prepoznavnost blagovne znamke v commodity segmentu v Zapadni Evropi |

+ |

- |

Nezadostno pokrivanje cenovnega in commodity tržnega segmenta |

Tržna pokritost Zapadne Evrope nizka |

- |

+ |

Globalna pokritost kanalov distribucije pnevmatik |

»Profit Mix« izpostavljen visokemu tveganju |

- |

+ |

Močan produktni razvoj za celoten asortiment pnevmatik |

Omejen produktni asortiment pri HP (high performance) potniški in poltovorni pnevmatiki |

- |

+ |

Marketinško orientirana mednarodna korporacija |

Pogodba o strateškem partnerstvu med Savo in Goodyear je bila podpisana 17. December 1997. Sava je z vstopom v skupino Goodyear postala del močnega globalnega velikana gumarske panoge. V Sloveniji je ta pogodba takrat predstavljala eno največjih tujih vlaganj sploh.

PREMISE STRATEŠKEGA PARTNERSTVA SAVA-GOODYEAR

-

stroškovna konkurenčnost Save pri proizvodnji pnevmatik je za Goodyear dolgoročno interesantna in sprejemljiva

-

«Profit Mix« v času sklenitve partnerstva kritičen in izpostavljen visokemu tveganju. Edina zelo profitabilna prodaja pnevmatik SAVA, je na tržiščih SLO+EX/YU. Tržna deleža prodaje pnevmatik SAVA 1996 v SLO 61%, v CRO 40%, kar predstavlja za Savo pomembno ogroženost v primeru resnega napada konkurenta

-

proizvodni program bo obsegal:

-

potniške pnevmatike

-

poltovorne pnevmatike RTL 15", 16"

-

tovorno pnevmatiko 17,5". Tovorno pnevmatiko znamke Sava bo Goodyear tekom 1-2 let opustil

-

pnevmatske vzmeti

-

klinasta jermena

-

-

proizvodna kapaciteta za pnevmatike na lokaciji Kranj se bo bistveno povečala in tehnološko modernizirala, tako da bi se na lokaciji Kranj proizvajale zgolj tehnološko najzahtevnejše potniške pnevmatike za premium segment blagovnih znamk Goodyear in Dunlop

-

nivo zaposlenosti bo potrebno zmanjšati, ob potrebnih strukturnih spremembah

-

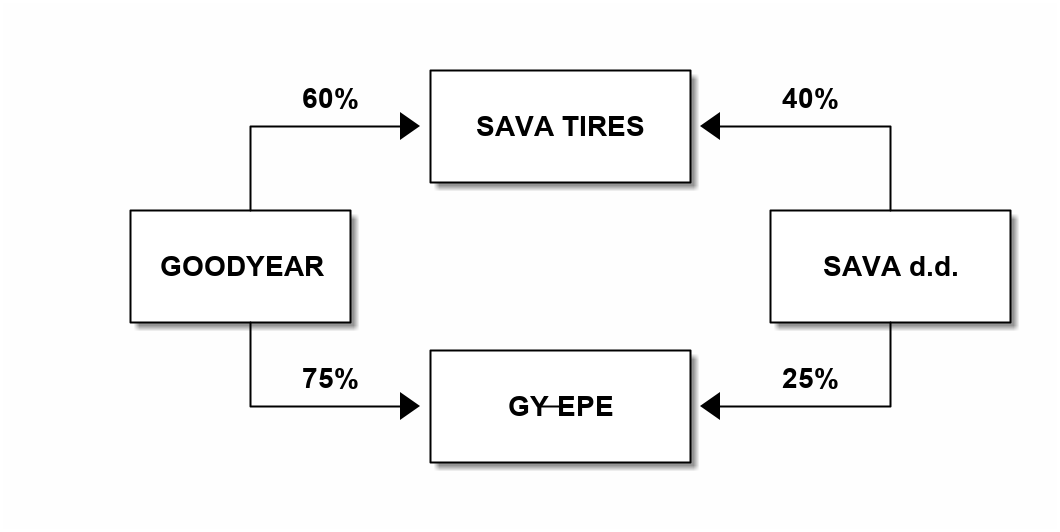

projekt je predvideval ustanovitev 2 novih Joint Venture družb:

-

nova družba Sava Tires prične operativno poslovati z dnem 1.julij 1998.

-

pogodba vsebuje tudi opcijo, da Goodyear lahko v razdobju 4 let odkupi od Save preostanek lastniških deležev (40%, 25%).

-

SavaTires ima lastno prodajno in marketinško organizacijo, ki bo odgovorna za marketinške in prodajne aktivnosti na tržiščih EX/YU ter nekaterih tržiščih JV Evrope, Bližnjega Vzhoda in Kanade.

-

Zunanje trgovinske mreže Save d.d. Goodyear pri trženju pnevmatik ne bo potreboval.

-

Na lokalnihEX/YU tržiščih bo prodajno-marketinška organizacija Save Tires v čim krajšem času razvila in udejanila Multi Brand koncept (prodaja 5 blagovnih znamk pnevmatike korporacije Goodyear za vse tržne segmente)

-

prodajni program bo tako obsegal pnevmatike:

-

za osebna vozila

-

poltovorna vozila

-

tovorna vozila

-

kmetijsko mehanizacijo

-

gradbeno in industrijsko mehanizacijo

-

|

sledečih blagovnih znamk: GOODYEAR, SAVA, DUNLOP, FULDA, DEBICA |

-

prodajna organizacija Sava Tires na lokalnih tržiščih EX/YU v doglednem času razvije distribucujski kanal servisnih dealerjev VULCO

-

razpoložljivost celotne Goodyear produktne, materialne in procesne tehnologije za dogovorjene programe

-

na področju gumeno-tehničnih izdekov bo Goodyear (GY-EPE Join Venture) prevzel in razvijal proizvodnjo in trženje 3 skupin izdelkov:

-

klinasta jermena

-

pnevmatske vzmeti

-

avtomobilske cevi (klima) v kasnejši fazi

-

-

Joint venture GY-EPE bo tako postala prva proizvodna lokacija in evropski logistični center Goodyear v Evropi na področju gumeno-tehničnih izdelkov

-

Goodyear se obvezuje, da bo izvedel uvedbo nove tehnologije v proizvodnjo pnevmatik skupaj z vsemi novimi produktnimi specifikacijami v roku 1 leta

Programsko prestrukturiranje Save d.d. kot celote leta 1997

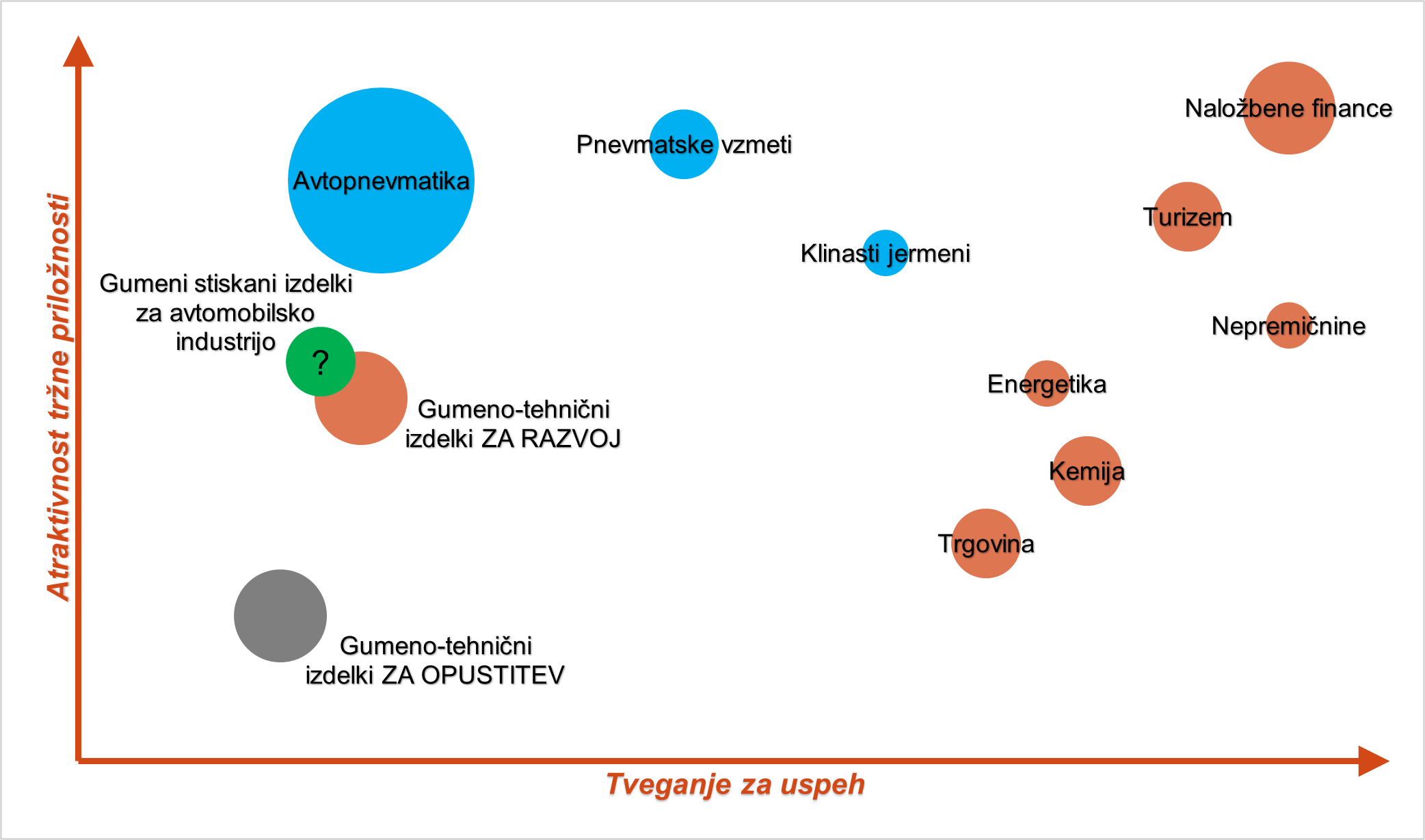

Matrika atraktivnosti in tveganj predvidenega programskega prestrukturiranja Save d.d.

Z odločitvijo ameriške globalne korporacije Goodyear (Akron, ZDA), da z letom 1998 v Savi d.d. v Sloveniji prevzame posel avtopnevmatike, pnevmatskih vzmeti in klinastih jermen, je bilo to za managemnet Save d.d. upravičeno bleščeč dosežek in uspeh, ki je bil v slovenski javnosti deležen velike pozornosti. Goodyear se je v pogodbenih dokumentih zavezal, da vstopa v ta posel dolgoročno z velikimi pričakovanji v bodočem razvoju produkta na slovenski lokaciji ter optimizmom in pričakovanimi vrhunskimi rezultati marketinške multibrand strategije v JV Evropi. Za proizvodne programe izven avtopnevmatike v Savi d.d. ni bilo še nobenih dokončnih in atraktivnih rešitev, opcij. Pričele so se sicer številne diskusije o različnih opcijah in potencialih tržne rasti tako na področju tehničnega gumarstva, kot tudi na področjih izven gumarstva. Zato lahko rečemo, da je bil management Save d.d. na začetku zgodbe o celoviti strateški prenovi poln optimizma, vendar za opcije rasti na negumarskih področjih ni bilo mogoče zaslediti verodostojnih študij ocene tveganj. Čeprav so v Savi d.d., kot je omenjeno v njenih poslovnih poročilih, o teh dilemah svetovale tudi tovrstne tuje firme.

|

Prihodnost gumeno stiskanih izdelkov za avtomobilsko industrijo je bila pod vprašajem (?) |

Prioritete oblikovanja nove strateške programske usmerjenosti Save d.d. 1997

-

Iskanje novega strateškega partnerja za program avtopnevmatike

-

Novega strateškega partnerja zainteresirati tudi za nekatere druge gumarsko-tehnične programe Save d.d.

-

Za preostanek programov Save d.d. določiti tiste, katere bo treba zaradi nekonkurenčnosti in nedonosnosti ukiniti

-

Vse obstoječe ostale gumarske programe bo potrebno z dodatnimi investicijami tehnično-razvojno izboljšati ter tržno/marketinško intenzivirati

-

Ali program preostalih gumeno-tehničnih proizvodov dopolniti z akvizicijami nekaterih povsem novih tržno zanimivih proizvodov ?

-

V kasnejši fazi pričeti tudi z diverzifikacijo poslov (vstop v povsem nova poslovna področja in trge)

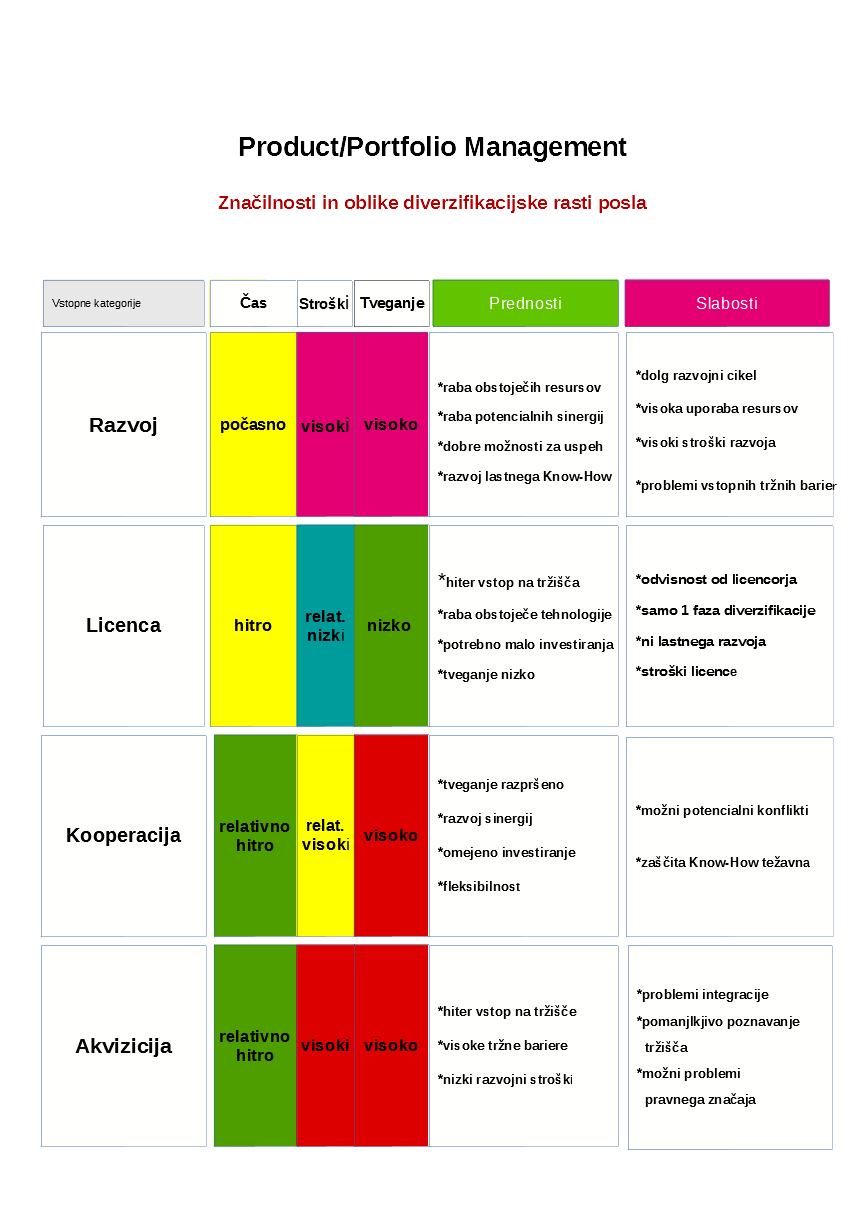

Katere strateške opcije rasti in tveganj izbrati ?

If you want to create and capture lasting value, do not build an undifferentiated commodity business

4 ključne strateške opcije rasti/tveganj za gumeno-tehnične izdelke Save d.d. 1997 po stopnjah tveganja (od najnižje:1 do največje:4)

-

Strategija tržne ekspanzije

Povečanje prodaje obstoječih proizvodov na obstječih trgihPreostanek obstoječih gumeno-tehničnih programov

-

Strategija razvoja proizvoda

Uvajanje povsem novih proizvodov na obstoječa tržiščaGumeni stiskani izdelki za medicino in farmacijo

-

Strategija razvoja tržišča

Uvajanje obstoječih proizvodov na nova tržišča (nove uporabne možnosti, zmogljivosti in prednosti obstoječih proizvodov)-

Gumeni profili za avtomobilsko industrijo

-

Gumeni stiskani izdelki za avtomobilsko industrijo

-

-

Strategija diverzifikacije

Uvajanje povsem novih proizvodov na nova tržišča, ki niso dobro poznana in povsem razumljena-

Turizem

-

Nepremičnine

-

Naložbeno bančništvo

-

Energetika

-

Sava d.d. se opredeli za radikalne spremembe v strategiji rasti in programske usmerjenosti (diverzifikacijski model rasti)

Sava d.d. se dokončno opredeli za tiste opcije rasti/tveganj dolgoročne strateške prenove družbe, za katere je bila prepričana, da pomenijo v naslednjih 10 letih velike potenciale rasti družbe, pri relativno obvladljivih tveganjih.

Sava d.d. je po podpisu pogodbe o strateške partnerstvu, skupnem vlaganju in Know-How za program avtopnevmatike z Goodyear ZDA že konec leta 1997 briliantno rešila temeljni problem njenega strateškega preoblikovanja za mnogo bolj optimističen vstop v novo tisočletje. Goodyear je brez odlašanja takoj pričel z prenosom tehnologije za proizvodnjo avtopnevmatik (tehnološka dokumentacija, sestavnice, kalupi, strojna oprema). Zaposleni v Savi d.d. so bili glede razvoja dogodkov večinoma optimistično razpoloženi, čeprav še ni bilo jasno, koliko odvečnih ljudi bo odpuščenih, kar je bil tudi dogovor v pogodbi. Je pa Goodyear glede optimizacije kadrov v naslednjem letu dal jasno vedeti, da bo to krčenje kadrov potekalo večinoma in predvsem v skupnih službah, ne pa v proizvodnji. Skupne službe v Savi d.d. v tistem času so bile v pogledu stroškov dokaj razkošne in nobena managerska ekipa do takrat ni napravila nič v pogledu racionalizacije tovrstnih stroškov. Po tako optimističnem začetku strateške prenove se je Sava d.d. takoj lotila preoblikovanja preostanka množice gumeno-tehničnih programov.

Dva gumeno-tehnična programa (pnevmatske vzmeti, klinasta jermena) je prevzela Goodyear-ova družba GY-EPE.

Za preostale gumeno-tehnične programe je postalo vprašanje prihodnosti bolj zapleteno. Analize donosnosti in potencialov tržne rasti so pokazale, da nekateri programi objektivno nimajo nobene razvojne perspektive in bo mnoge od njih potrebno ukiniti.

Bolj zanimivo vprašanje je bilo, kako intenzivirati razvoj in prodajo izdelkov preostanka gumeno-tehničnih programov, ki jih bo Sava d.d. obdržala za prihodnost. Ta gumarski del posla bo potrebno organizacijsko prenoviti in znatno investirati v proizvodno opremo in tehnologijo tržno najperspektivnejših izdelkov. Vprašanje, ali na gumeno-tehničnem področju potencial rasti v prihodnje povečati z akvizicijami povsem novih gumeno-tehničnih programov, ki imajo v evropski avtomobilski industriji velike in realne prodajne možnosti, je ostalo neodgovorjeno.

Dokončna odločitev glede dolgoročnega strateškega preoblikovanja Save d.d.

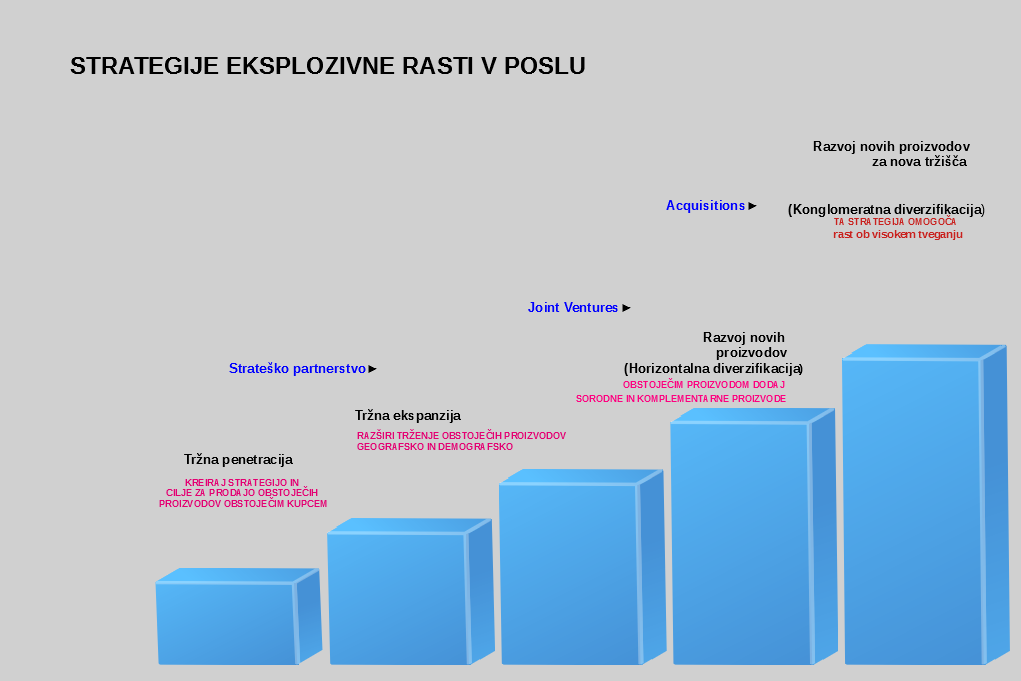

Dolgoročna strateška preobrazba družbe Sava d.d. se bo uresničevala v 4 smernicah s skupnim ciljem dolgoročne stateške pozicije:

-

Strateško partnerstvo GOODYEAR

-

Pnevmatika za vozila

-

Pnevmatske vzmeti

-

Klinasta jermena

-

Gumene avto/KLIMA cevi

-

-

Organska rast

Gumeno tehnični programi, ki ostanejo-

Gumeni profili

-

Transportni trakovi

-

SAVA Print

-

Stiskani gumeni izdelki

-

Scooter pnevmatika

-

Industrijska/poljedelska pnevmatika

-

SAVA EKO

-

Mostogradnja

-

Prevleke valjev

-

Površinska zaščita

-

Maksimiranje tržnega deleža

-

Investiranje v proizvodno opremo

-

Razvoj produkta

-

Distribucija preko lastne ZT prodajne mreže

-

Izboljšanje Customer Service

-

5-10% letna rast

-

-

Programska selekcija

Opuščeni programi-

Gumene cevi

-

Gumene plošče

-

Lepila in kemični izdelki za čevljarsko industrijo

-

Umetno usnje

-

Tesnila za filtre

-

Polne gume za viličarje

-

Zračnice

-

Velopnevmatika

-

Kemični izdelki

-

Tesnila

-

Sava Medical

-

-

Programsko-tržna diverzifikacija

Novi programi / novi trgi-

Kemija

-

Trgovina

-

Turizem

-

Nepremičnine

-

Naložbene finance

-

Energetika

-

Uresničevanje strateške preobrazbe Save d.d.

Sava d.d. je na novo razvojno pot v letu 1998 krenila brez proizvodnih programov, ki so prešli v večinsko lastništvo tujega strateškega partnerja Goodyear, kot tudi brez 8 proizvodnih programov, katere je ukinila, ampak s komaj eno četrtino dotedanjega obsega poslovanja in nizkokonkurenčnim portfeljem ostanka gumeno-tehničnih programov. Potrebno podlago za udejanjanje nove razvojne strategije je predstavljal svež kapital, ki ga je Sava pridobila s pogodbo o strateškem partnerstvu z Goodyear in je ob podpisu pogodbe znašal 120 Mio USD, po prevzemu 100% deleža pa okoli 220 Mio USD.

Popolnoma nov položaj in sprejeta razvojna vizija sta zahtevala hitro organizacijsko prilagoditev Save d.d.. Glede na dejstvo, da se je Sava d.d. odločila za programsko diverzifikacijo kot temeljno razvojno vizijo rasti prihodnosti in glede katere je management Save imel nerazumno velika pričakovanja, je temu prilagodila tudi novo organizacijsko obliko.

Sava d.d. kot prevladujoča družba poslovne skupine Sava, se v letu 2002 organizacijsko preoblikuje v holding delniško družbo z 23 hčerinskimi družbami v njenem sestavu in novim nazivom POSLOVNA SKUPINA SAVA d.d., kot družba za upravljanje in financiranje.

Nova organiziranost Save d.d. 2002

|

POSLOVNA SKUPINA Sava d.d. Holding (24 družb)

|

Pomembni mejniki v procesu strateškega preoblikovanja Save 1999-2009

-

1997

Podpisana je Pogodba o dolgoročnem strateškem partnerstvu Sava-Goodyear. S tem Goodyear prevzame proizvodne programe avtopnevmatike, pnevmatskih vzmeti in klinastih jermen

-

1998

Novustanovljeni Joint Venture družbi Sava Tires (avtopnevmatika) in GY-EPE (klinasti jermeni, pnevmatske vzmeti) pričneta z operativnim poslovanjem

-

1999

Sava d.d. s preostankom nizkokonkurenčnih gumeno-tehničnih programov in 120 Mio USD kupnine od Goodyear prične poslovno leto 1999

-

2000

Sava d.d. prične z akvizicijami in prevzemi v:

-

trgovini (Chemo, Astra, GM-Market)

-

kemiji (Color, Teol in Helios)

-

turizmu (Hotel Toplice, Park hotel, Golf hotel, Hotel Jadran, Hotel Savica, Hotel Trst, Golf igrišče in Kamp Bled)

-

odkupi visok delež Gorenjske Banke

-

prične se resneje ukvarjati z nepremičninskimi posli

-

-

2002

Sava Tires odkupi nadaljnih 20% lastninskega deleža za avtopnevmatiko, GY-EPE pa še preostalih 25%

-

2004

-

Sava Tires pridobi 100% lastninski delež za avtopnevmatiko

-

Sava d.d. proda Color

-

Sava d.d. se usmeri v akvizicije in prevzeme 5 velikih turističnih družb termalno-zdravstvenega turizma v SV Sloveniji

-

-

2006

-

Sava odproda še drugo kemijsko družbo Teol, pravtako pa odproda celotno trgovinsko dejavnost (SavaTrade) Merkurju ter v tej družbi poveča svoj lastninski delež na 20,03%. S tem družba Merkur d.d. dobi status pridružene družbe Poslovne skupine Sava d.d.

-

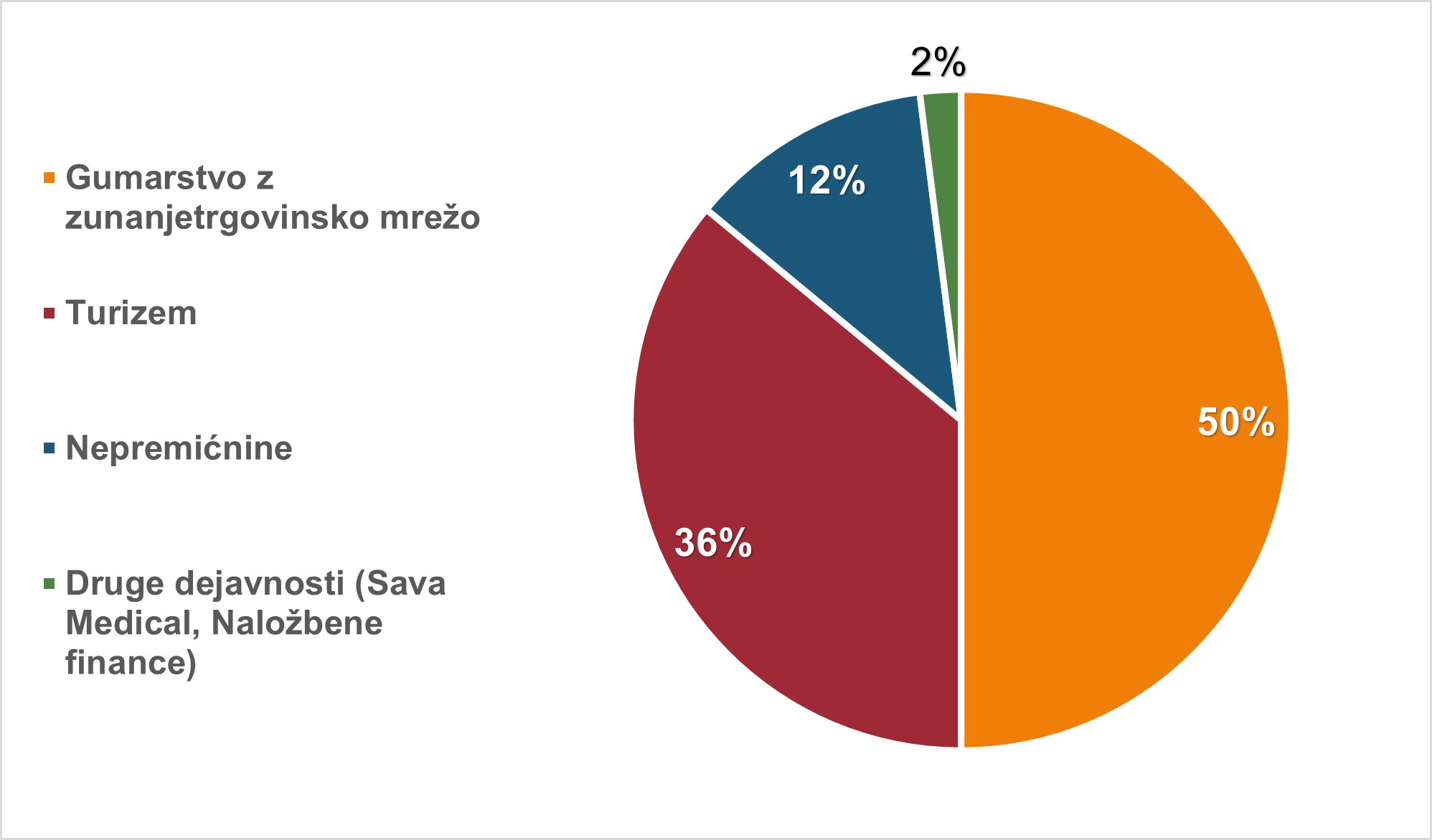

V obdobju, ki sledi se Poslovna Skupina Sava d.d. strateško osredotoči na dejavnosti: Gumarstvo, Turizem, Naložbene finance in nepremičninski posli.

-

V Gorenjski banki d.d. prevzame Poslovna Skupina Sava d.d. lastninski delež 44%, v Abanki Vipa lastninski delež 24% ter v Maksima Invest d.d. 22%

-

|

Konec leta 2006 so bile dolgoročne finančne naložbe v Poslovni skupini Sava:

|

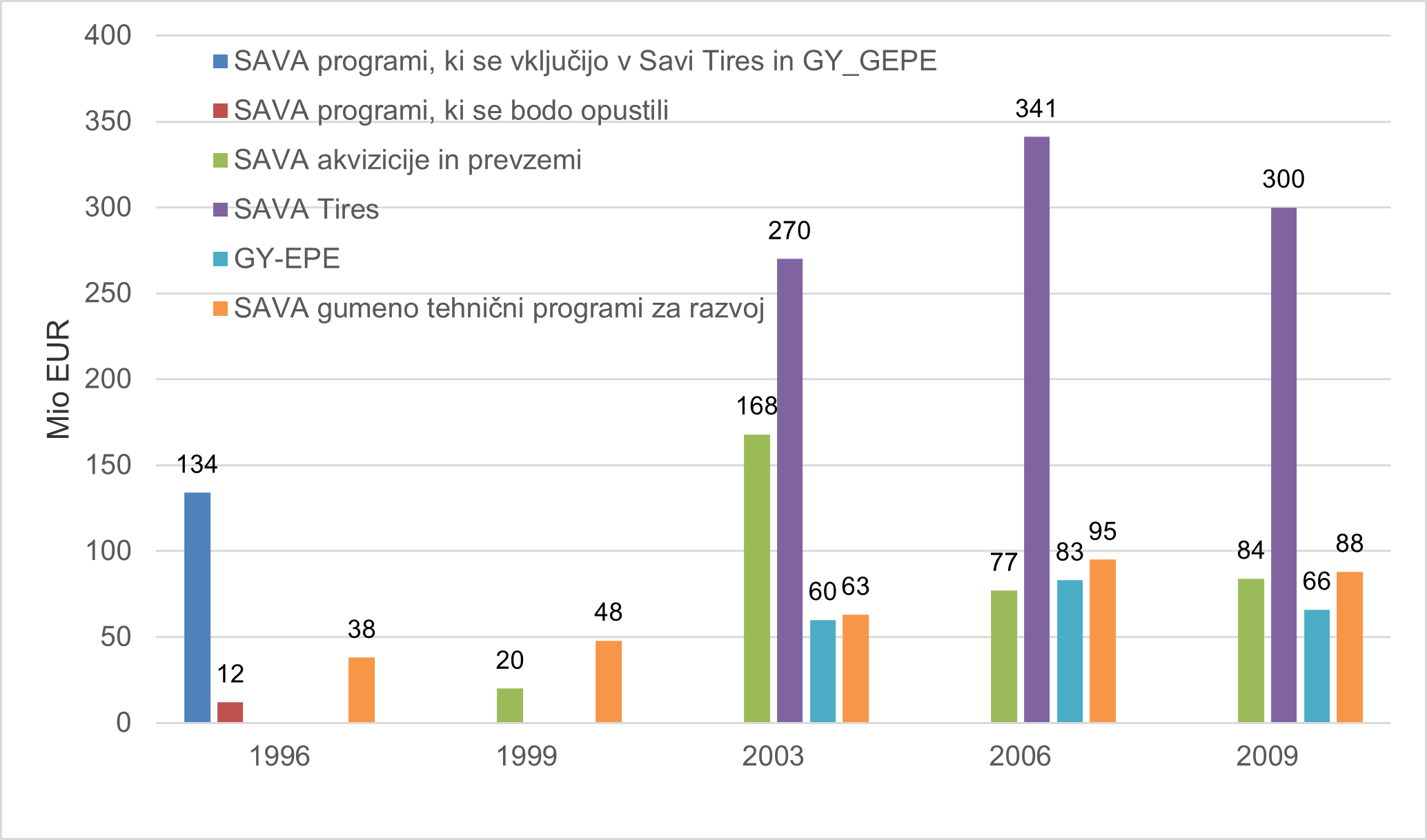

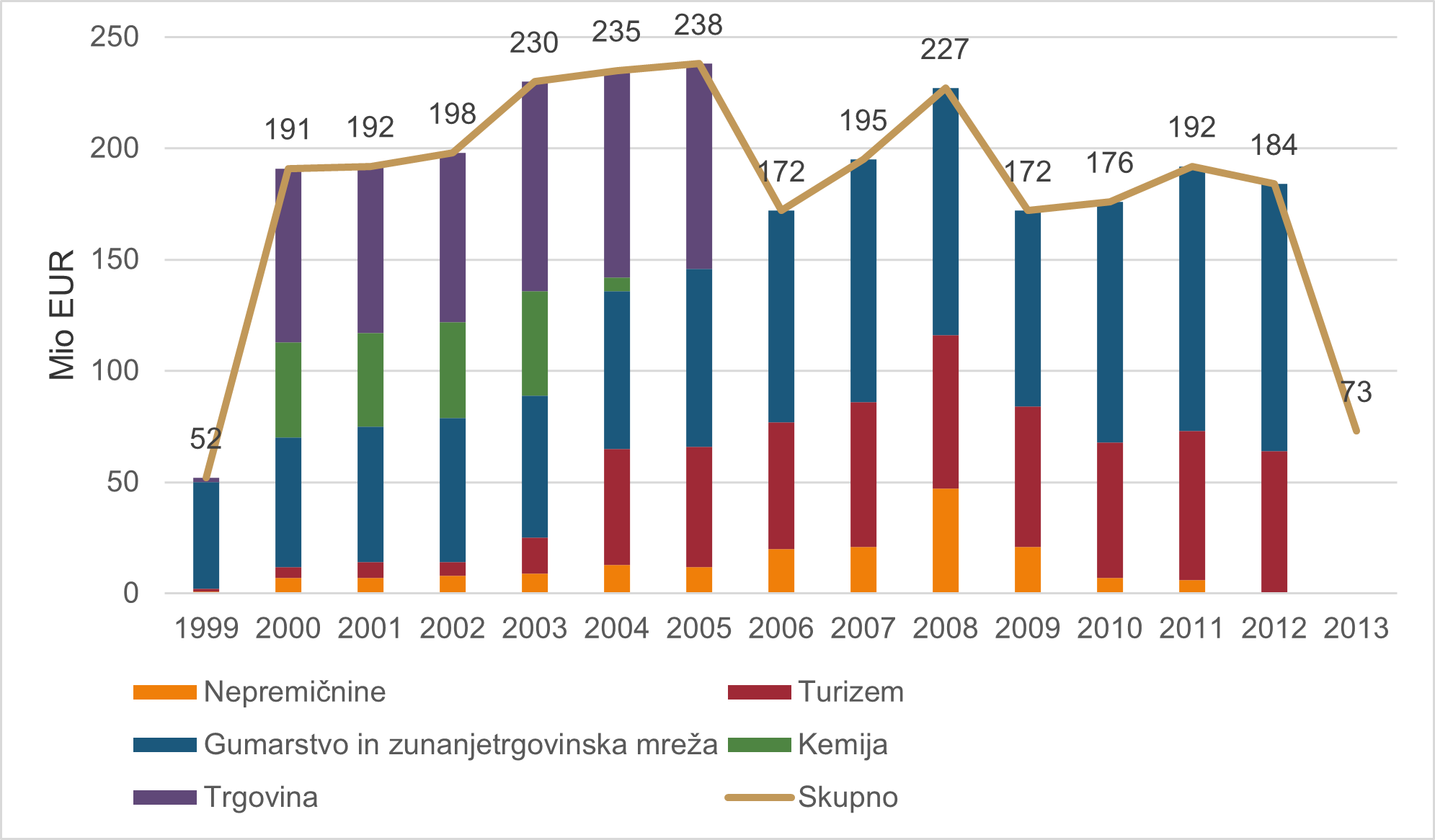

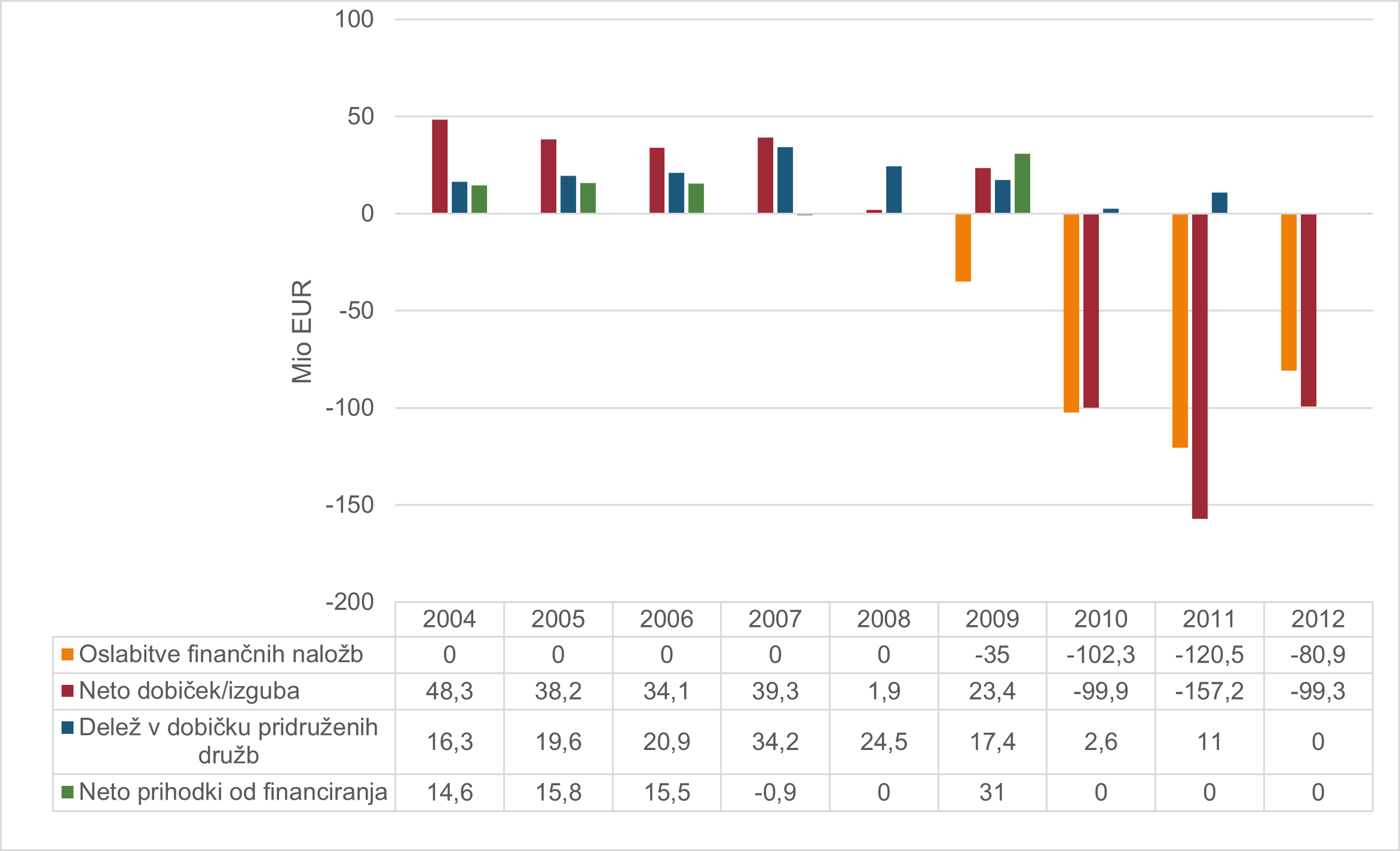

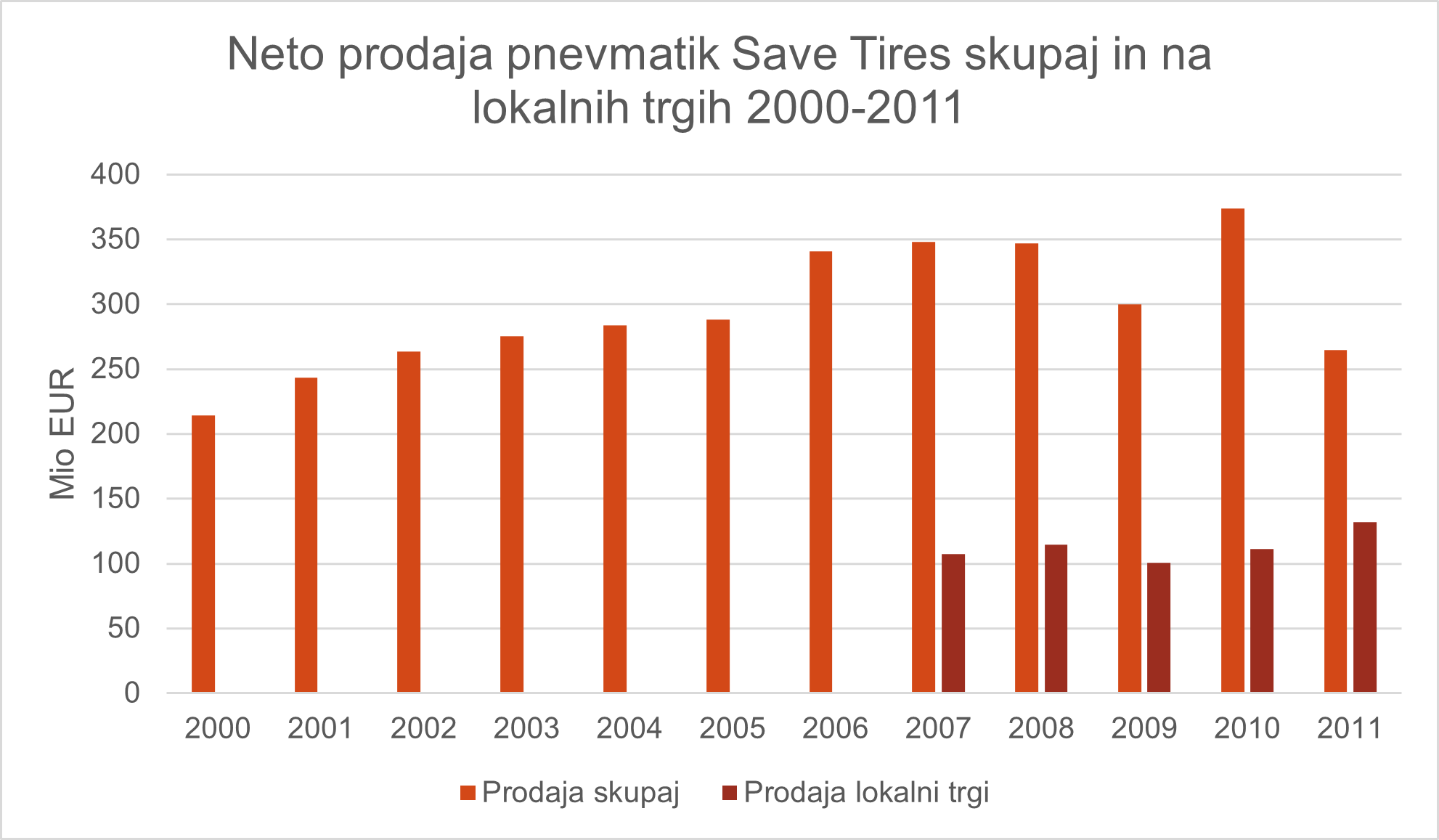

Neto prodaja v procesu strukturnih sprememb Save d.d. (1996-2009)

Sava d.d. je takoj po celotnem prevzemu Tovarne avtopnevmatik s strani Save Tires (Goodyear) v letu 1998 in ukinitvi proizvodnje ter poslovanja 10 gumeno tehničnih programov, s preostankom skromno donosnih gumeno tehničnih proizvodnih programov v obsegu takratne letne prodaje okoli 50 Mio EUR ter s prejeto zajetno kupnino od prodaje posla avtopnevmatike in blagovne znamke strateškemu partnerju Goodyear (Akron, ZDA), pričela uresničevanje svoje izbrane opcije dolgoročnega načrta strateške preobrazbe z namenom, zagotoviti za delničarje, zaposlene in državo Slovenijo bolj obetavno, konkurenčno ter donosno prihodnost. Management Save d.d. je bil glede pričakovanj poteka dogajanj strateške tranzicije v Savi d.d. zelo optimističen, o čemur so mediji v Sloveniji na široko poročali. Optimizem managementa Save d.d. o uspešnem in skokovitem razvoju Poslovne skupine Sava d.d. je takrat izhajal iz razpoložljive kupnine (Goodyear) ter s tem posledično od takrat relativno dobre dostopnosti do še dodatnih bančnih kreditnih virov. Te okoliščine so bile z ozirom na izbrano strategijo konglomeratne diverzifikacije za vodstvo Save d.d. izvrstna priložnost za takojšen pričetek iskanja in pogajanj s potencialnimi akvizicijskimi poslovnimi interesenti izven gumarskega businessa. Sava d.d. v novo tisočletje vstopa polna obetov in pričakovanj, brez dvomov in skrbi ter trdnim prepričanjem, da potencialne koristi na splošno pretehtajo vsa potencialna tveganja, ki jih vsebuje zlasti naložbeno bančništvo, kot tudi diverzifikacija konglomeratnega tipa. Tako v letu 2000 Sava d.d. prične z uresničevanjem diverzifikacijske strateške usmeritve z akvizicijami v kemiji (Teol, Color in Helios), v trgovini (Chemo, Astra, GM-Market), odkupi pomemben delež v Gorenjski banki, v turizmu (Hotel Toplice, Bled, Hotel Golf, Bled, Kamp Bled) ter vstopi v nepremičninske posle v Sloveniji. Že takoj v neslednjih letih se je diverzifikacijska usmeritev v kemijo in trgovino izkazala kot opcija, ki ni izpolnila vseh pričakovanj, zato Sava d.d. že v letu 2004 in 2006 proda vse kemijske in trgovinske družbe ter se močneje osredotoči na prevzeme in naložbe v turizem in naložbeno bančništvo (povečanje lastninskega deleža v Gorenjski banki na 44%, odkup lastninskega deleža v Abanki Vipa 23% ter Maksima Invest d.d. 22%).

Z novimi akvizicijami in prevzemi na področju turizma po letu 2006, je Poslovna skupina Sava d.d. postala največji turistični ponudnik v Sloveniji. Preko družbe Sava Hoteli Bled je lastninsko obvladovala večino (60%) hotelske ponudbe na Bledu.

To so hoteli: Grand Hotel Toplice, Grand Hotel Jadran, Hotel Golf, Hotel Park, Hotel Trst, Hotel Savica, Golf klub, Kamp d.d.

V severo-vzhodni Sloveniji, ki je zelo znano področje močno razvitega termalno-zdraviliškega turizma, Poslovna skupina Sava d.d. lastninsko prevzame večino največjih termalnih družb:

-

Terme 3000-Moravske Toplice d.o.o. s hotelom Termal, hotelom Ajda, s turistično/apartmajskim naseljem ter prestižnim hotelom Livada Prestige (5 zvezdic)

-

Zdravilišče in Hotel Radenci d.o.o.

-

Terme Banovci

-

Terme Lendava, Hotel Lipa d.o.o.

-

Terme Ptuj d.o.o.

V gumarstvu je vse od začetka novega tisočletja Sava d.d. izvajala procese stroškovne optimizacije, znatno investiranje (okoli 100 Mio EUR) v proizvodno opremo ter razvoj in kakovost novih izdelkov za izvozne trge (Sava EKO, Sava Print, gumeni profili, transportni trakovi). Kljub temu pa se je strateško-razvojno preoblikovanje gumeno-tehničnega dela Save uresničevalo premalo radikalno, saj se za nekatere izrazite strateško-programske priložnosti (stiskani gumeni izdelki za avtoindustrijo in medicino), Poslovna skupina Sava d.d. zaradi potrebnega investiranja v moderno procesno opremo žal ni za to odločila. Namreč že leta 1993 so se nemške tovarne tovrstnih izdelkov zapirale ter iskale partnerje v JV Evropi za tovrstno proizvodnjo, med drugim so bili tudi v Savi (Wegu GmbH Co. KG, Kassel).

Vsekakor se je taka odločitev izkazala za prezrto strateško-programsko priložnost, katero so takoj zgrabila nekatera majhna podjetja v Sloveniji, z znatno manjšimi kompetencami in gumarskimi tehnološkimi izkušnjami kot Sava. Naj omenim samo družinsko podjetje Siliko d.o.o (Sevnica), ki je postalo močan in uspešen dobavitelj stiskanih gumenih izdelkov evropski avtomobilski industriji v vrednosti letnega prometa preko 45 Mio EUR. Prav tako so mediji objavili, da bo Sumitomo Rubber v Sloveniji investiral v izgradnjo tovarne gumeno-tehničnih izdelkov za medicino.

Poslovna skupina Sava je pri gumeno-tehničnih programih prav tako prezrla akvizicijske priložnosti v srednji in JV Evropi, kar bi Savi d.d. omogočilo znatno okrepitev in konsolidacijo gumano-tehničnega businessa. Vse odločitve glede smeri in prioritet programske diverzifikacije Save pri poslovnem preoblikovanju družbe, so potekale relativno ad hoc brez temeljitega in analitičnega preverjanja, tako potencialnih možnosti dobičkonosne rasti, kot tudi razvojnih in konkurenčnih tveganj.

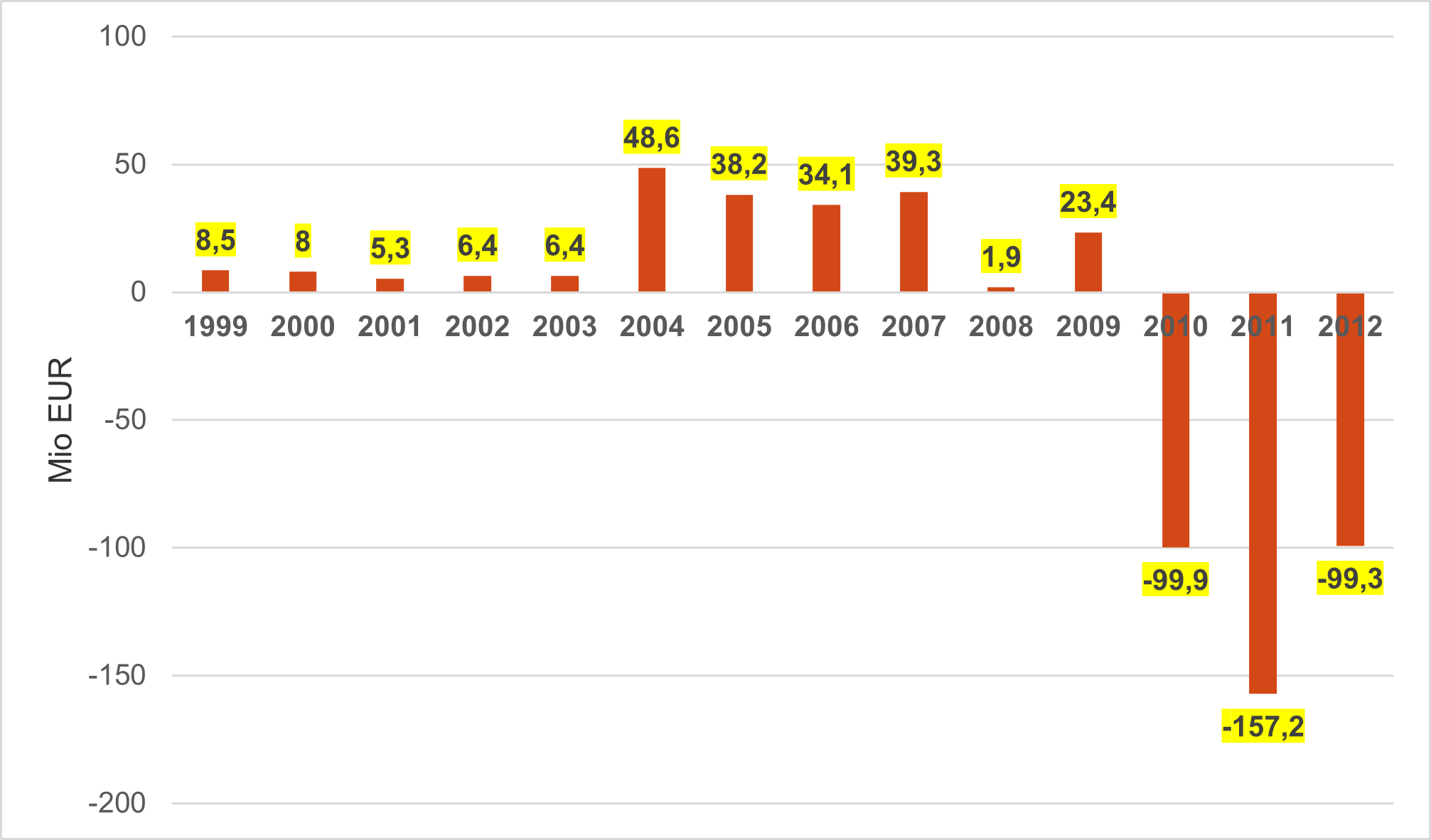

Tako se je tudi odločitev, da se bo Sava uspešno razvijala na področjih kemije in trgovine gumeno- tehničnih in kemičnih produktov, zelo kmalu pokazala za zgrešeno. Kljub zmotam, slabim poslovnim odločitvam v začetku procesa programske diverzifikacije (Kemija, Trgovina), je Poslovna skupina Sava d.d. še naprej vztrajala pri svoji diverzifikacijski usmeritvi, zato je svoj dolgoročni interes poleg Gumarstva usmerila v Turizem, Naložbene Finance in Nepremičnine. Vse to, konjunkturna tržna situacija ter nove dejavnosti v turizmu, naložbenih financah in nepremičninah, se je takoj odrazilo v povečanju obsega poslovanja, dobrih rezultatih prodaje in neto dobička še zlasti od leta 2004 dalje. V letu 2006 je Poslovna skupina Sava z odprodajo kemijske družbe Teol ter odprodajo vseh trgovskih družb v okviru Sava Trade d.d. Merkurju d.d.(največji slovenski trgovec s tehničnim blagom), redefinirala (opustitev dejavnosti v kemiji in trgovini) svojo prvotno strateško vizijo iz leta 2000, kar nadzorni svet Sava d.d. brez problemov in neprijetnih vprašanj potrdi v decembru 2006. Poleg gumarstva, turizma, nepremičnin in energetike, postanejo naložbene finance najbolj pomemben dejavnik pričakovane poslovne ekspanzije Save d.d. v naslednjem 5-letnem obdobju. Za Poslovno skupino Sava d.d. je to obdobje najbolj dinamičnih naložbenih aktivnosti (nakupi lastninskih deležev družb) ter akvizicij v turizmu, trgovanju z vrednostnimi papirji, razvojno-investicijskih vlaganj v obnovo turističnih objektov in gumarske proizvodne opreme (219 Mio EUR skupaj do leta 2008). Za naložbe v deleže in delnice je bilo v istem obdobju vloženih 513 Mio EUR.

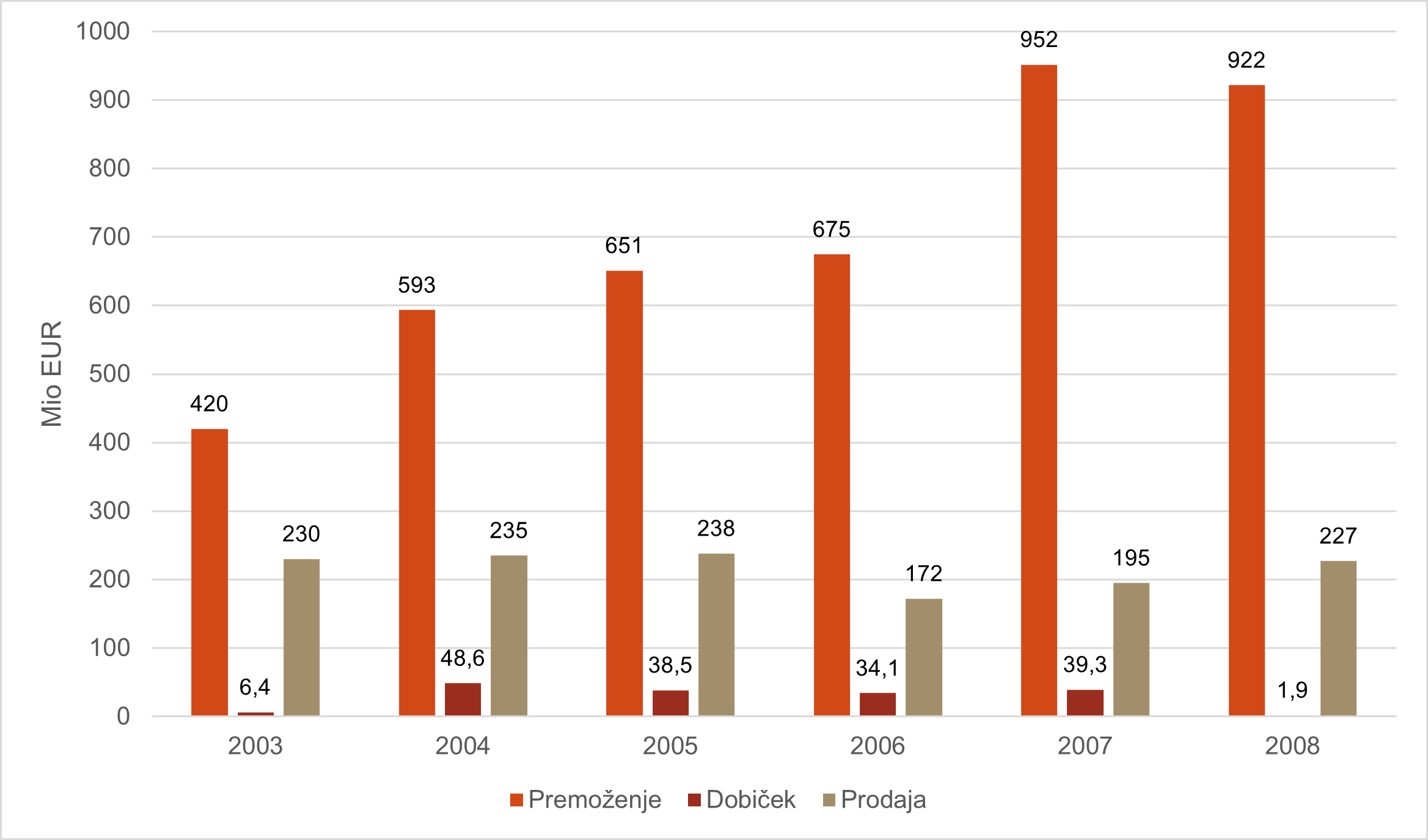

Zlato obdobje strateškega preoblikovanja Save d.d (2003-2008)

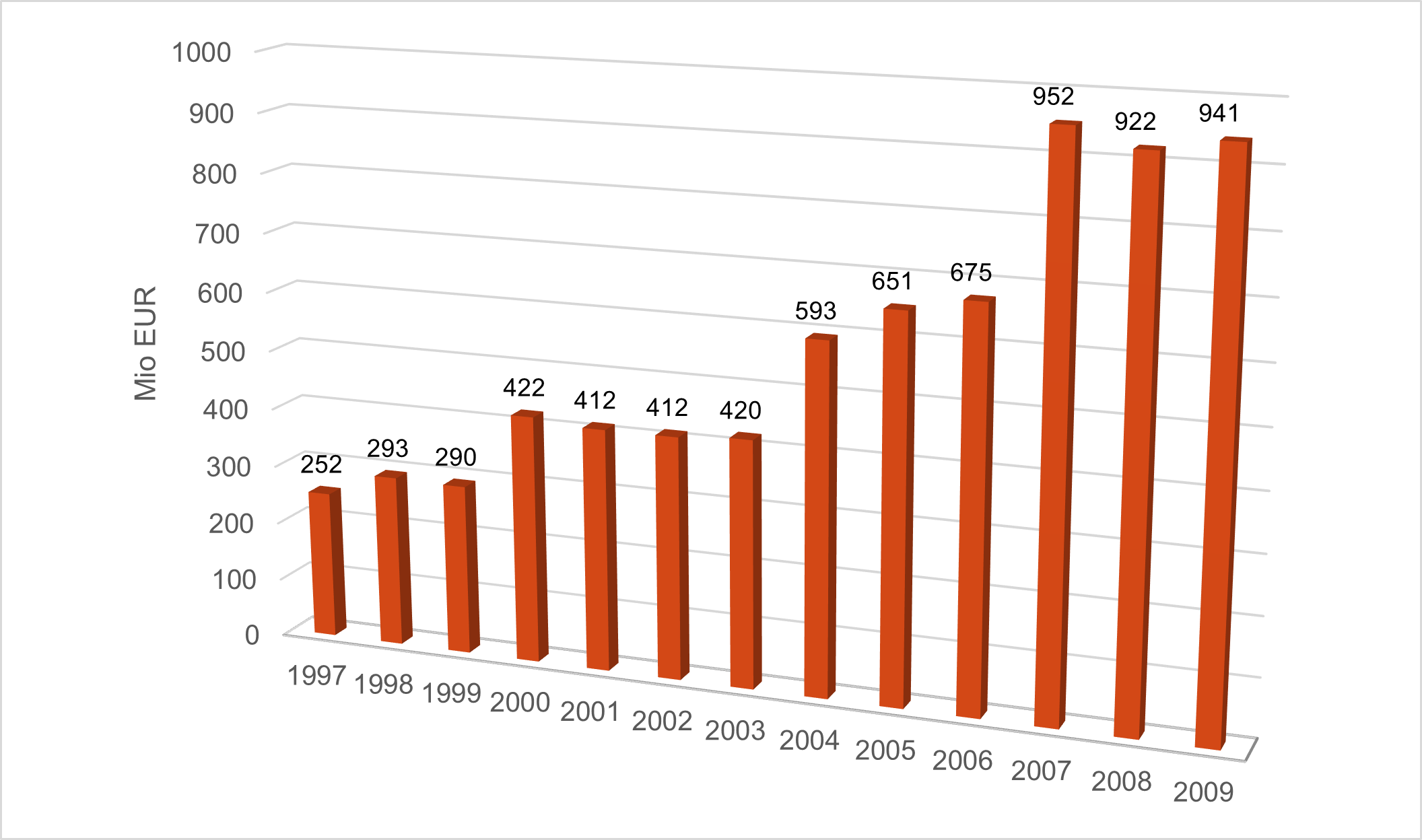

Izjemna rast obsega poslovanja, premoženja in donosnosti Save d.d. v razdobju (2003-2008)

Rast premoženja Save d.d. 1997-2009